【聚焦風(fēng)口行業(yè)】光通信產(chǎn)業(yè)高速發(fā)展 行業(yè)發(fā)展趨勢分析(圖)

關(guān)鍵詞: 光通信

中商情報(bào)網(wǎng)訊:光通信是一種利用光傳輸信息的通信技術(shù),同時也是一種高速、高帶寬、低損耗、低干擾的通信方式。光通信利用光纖作為傳輸介質(zhì),將信息轉(zhuǎn)換成光信號進(jìn)行傳輸,具有傳輸速度快、傳輸距離遠(yuǎn)、抗干擾能力強(qiáng)等優(yōu)點(diǎn)。

一、光通信行業(yè)發(fā)展現(xiàn)狀

1.光通信市場規(guī)模

隨著光芯片、光器件的技術(shù)進(jìn)步、成本下降,光通信行業(yè)將能夠更好地應(yīng)對未來海量數(shù)據(jù)以及高速運(yùn)算要求帶來的巨大壓力,光通信行業(yè)有望保持持續(xù)增長,2021年我國光通信市場規(guī)模達(dá)1266億元,同比增長5.5%。2022年市場規(guī)模約為1326億元,預(yù)計(jì)2023年將達(dá)1390億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

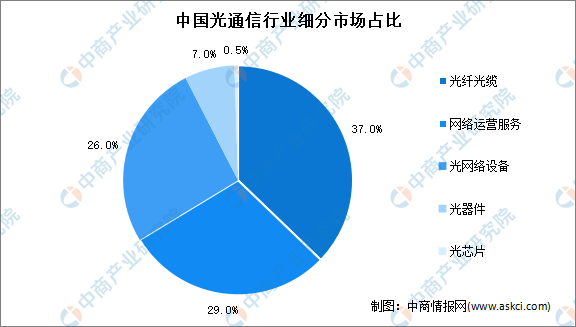

2.光通信市場結(jié)構(gòu)

自2017年以來,中國光纖企業(yè)出貨量即占據(jù)全球市場一半以上。數(shù)據(jù)顯示,目前中國光纖光纜市場占比達(dá)37%;其次為網(wǎng)絡(luò)運(yùn)營服務(wù),占比達(dá)29%;再次為光網(wǎng)絡(luò)設(shè)備,占比達(dá)26%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

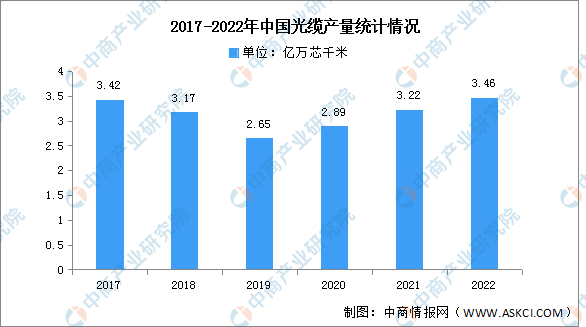

3.光纜產(chǎn)量

從2019年至今,中國光纜產(chǎn)量呈現(xiàn)穩(wěn)定上升的趨勢。2022年光纜產(chǎn)量達(dá)3.46億萬芯千米,同比增長6.6%;2023年1-5月份,光纜累計(jì)產(chǎn)量達(dá)1.36億萬芯千米,累計(jì)增長1.8%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院數(shù)據(jù)庫

4.光芯片市場規(guī)模

得益于光芯片國產(chǎn)化進(jìn)度的持續(xù)推進(jìn),大量數(shù)據(jù)中心設(shè)備更新和新數(shù)據(jù)中心也會持續(xù)助力光芯片市場規(guī)模的增長,中國將成為全球增速最快的地區(qū)之一。隨著光通信需求的增長,光芯片需求正在快速增長,2021年市場規(guī)模約為107.5億元,同比增長16.3%,2022年市場規(guī)模約為123.4億元。中商產(chǎn)業(yè)研究院預(yù)測,2023年我國光芯片市場規(guī)模將達(dá)141.7億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

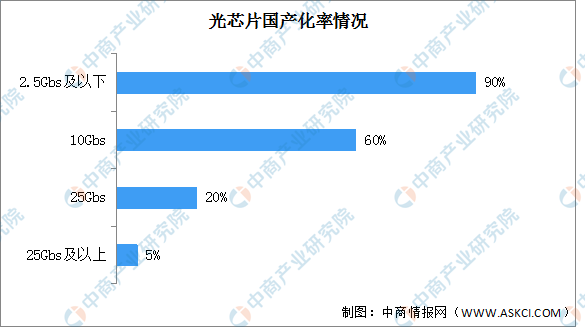

5.光芯片國產(chǎn)化率情況

各類光芯片國產(chǎn)替代率分化明顯,高端光芯片國產(chǎn)替代率仍較低,國內(nèi)相關(guān)企業(yè)僅在2.5G和10G光芯片領(lǐng)域?qū)崿F(xiàn)核心技術(shù)的掌握。數(shù)據(jù)顯示,2.5G及以下速率光芯片國產(chǎn)化率超過90%;10G光芯片國產(chǎn)化率約60%,部分性能要求較高、難度較大10G光芯片仍需進(jìn)口;25G光芯片國產(chǎn)化率約20%,但25G以上光芯片的國產(chǎn)化率僅5%,目前仍以海外光芯片廠商為主。

數(shù)據(jù)來源:ICC、中商產(chǎn)業(yè)研究院整理

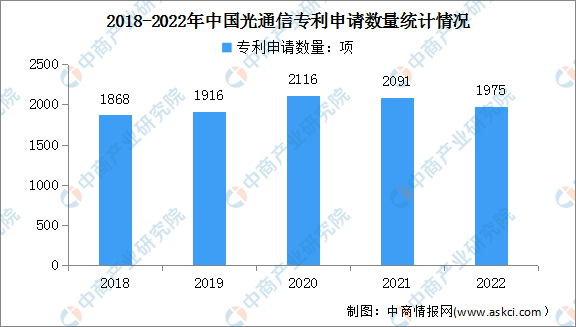

6.光通信專利申請數(shù)量

近年來,國產(chǎn)光通信企業(yè)推動部分關(guān)鍵核心技術(shù)突破及應(yīng)用全球領(lǐng)先,多次打破世界紀(jì)錄。數(shù)據(jù)顯示,2018-2020年我國光通信專利申請數(shù)量增長趨勢較快,由1868項(xiàng)增至2116項(xiàng)。最新數(shù)據(jù)顯示,2022年我國光通信相關(guān)專利申請數(shù)量為1975項(xiàng),光通信技術(shù)總體更新速度快。

數(shù)據(jù)來源:佰騰網(wǎng)、中商產(chǎn)業(yè)研究院整理

7.市場競爭格局

“2022年中國光通信最具綜合競爭力企業(yè)10強(qiáng)”榜單顯示,中國信科、華為、中興、亨通、中天、富通、永鼎、中利、通光、特發(fā)信息等上榜,行業(yè)競爭激烈。其中,中國信科不斷強(qiáng)化關(guān)鍵核心技術(shù)攻關(guān)和原創(chuàng)技術(shù)策源,在光通信領(lǐng)域5年6次打破世界紀(jì)錄,行業(yè)競爭力強(qiáng)。

資料來源:中商產(chǎn)業(yè)研究院整理

二、光通信行業(yè)發(fā)展趨勢

1.光通信市場規(guī)模持續(xù)增長

隨著光芯片、光器件的技術(shù)進(jìn)步、成本下降,光通信行業(yè)將能夠更好地應(yīng)對未來海量數(shù)據(jù)以及高速運(yùn)算要求帶來的巨大壓力,光通信行業(yè)有望保持持續(xù)增長態(tài)勢。

2.硅光技術(shù)成為下一代技術(shù)躍升的關(guān)鍵

伴隨著摩爾定律的困境,集成光電子有望逐步取代微電子。硅光技術(shù)結(jié)合了以微電子為代表的集成電路超大規(guī)模、超高精度的優(yōu)勢,以及光子技術(shù)超高速率、超低功耗的優(yōu)點(diǎn),會有效解決芯片尺寸不斷縮小帶來的物理極限、漏電流、散熱以及成本問題。

3.全光網(wǎng)進(jìn)一步發(fā)展,OXC向更高維度演進(jìn)

全光網(wǎng)是建設(shè)“網(wǎng)絡(luò)強(qiáng)國”焦點(diǎn),OXC是全光網(wǎng)發(fā)展核心。為應(yīng)對節(jié)點(diǎn)規(guī)模的持續(xù)擴(kuò)大,網(wǎng)絡(luò)骨干節(jié)點(diǎn)從傳統(tǒng)ROADM向OXC升級,WSS維度將向32維以上更高維度演進(jìn),城域網(wǎng)絡(luò)小型化OXC設(shè)備將進(jìn)一步普及。

4.新型光纖不斷優(yōu)化,長距傳輸優(yōu)勢凸顯

新型光纖將極大釋放400G傳輸系統(tǒng)潛力,超低損G.654.E光纖對400Gbit/s及以上超高速長距傳輸性能提升明顯,2023年新型光纖的商用規(guī)模將進(jìn)一步加大。此外,空芯光纖、多模光纖等新技術(shù)不斷涌現(xiàn),有望持續(xù)提升光通信傳輸性能。

- 2026年中國創(chuàng)新藥行業(yè)市場前景及投資研究報(bào)告(簡版)04-23

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24