在陣痛中等待拐點(diǎn),F(xiàn)PGA國(guó)產(chǎn)化之路是要研發(fā)還是要盈利?

關(guān)鍵詞: 國(guó)產(chǎn)FPGA企業(yè) 研發(fā)投入 盈利困境 技術(shù)突圍 國(guó)產(chǎn)化率

在全球FPGA市場(chǎng)由歐美巨頭主導(dǎo)的格局下,安路科技、復(fù)旦微電、紫光國(guó)微等A股公司正以高強(qiáng)度研發(fā)投入撕開(kāi)國(guó)產(chǎn)替代缺口。但研發(fā)與盈利的天平始終搖擺:2025年上半年安路科技77.84%的研發(fā)營(yíng)收占比創(chuàng)下行業(yè)最高值,復(fù)旦微電連續(xù)兩年凈利潤(rùn)下滑,紫光國(guó)微則在多元業(yè)務(wù)中艱難平衡。三家企業(yè)反映出中國(guó)FPGA企業(yè)在技術(shù)突圍與生存壓力間的兩難抉擇。

研發(fā)投入:越追越遠(yuǎn)的“軍備競(jìng)賽”

FPGA行業(yè)“硬件+軟件”的雙重技術(shù)壁壘,決定了研發(fā)投入的剛性特征。國(guó)內(nèi)企業(yè)既要攻克芯片架構(gòu)、高速接口等硬件難題,還需自主開(kāi)發(fā)堪比芯片難度的EDA工具鏈,研發(fā)投入強(qiáng)度遠(yuǎn)超普通半導(dǎo)體領(lǐng)域。

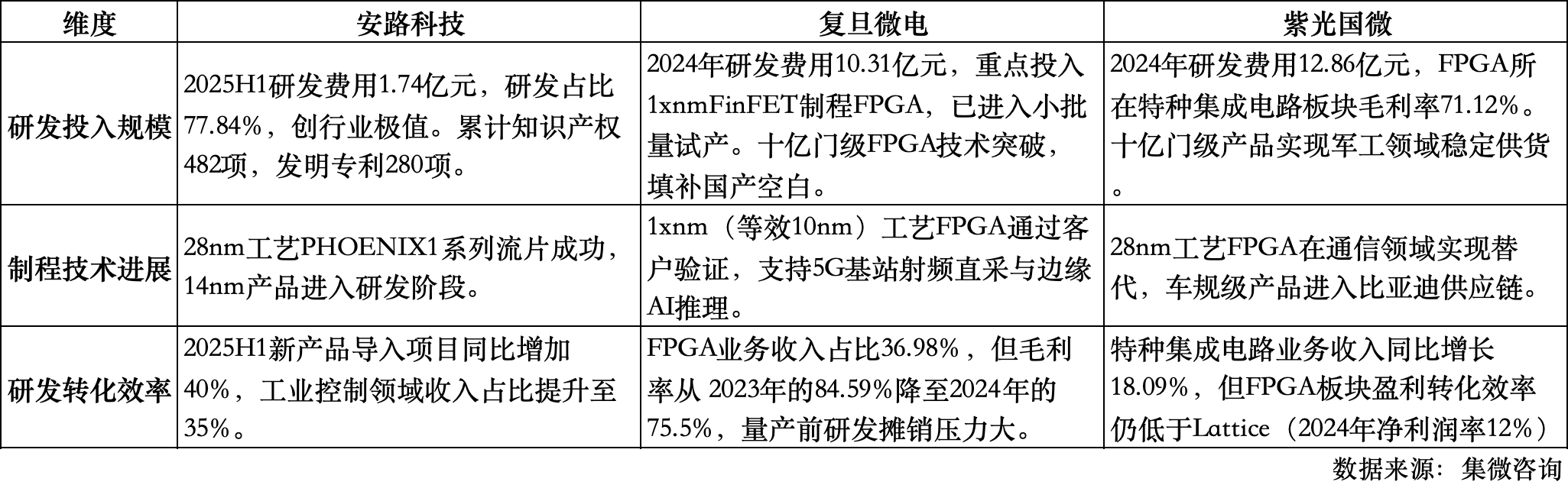

安路科技的投入力度巨幅增大。2023年行業(yè)下行周期中,公司研發(fā)費(fèi)用逆勢(shì)增長(zhǎng)15.82%至3.84億元,占營(yíng)收比例飆升至54.82%;2024年即便營(yíng)收同比下降6.99%至6.52億元,研發(fā)投入仍維持3.64億元,占比微升至55.77%;2025年上半年這一比例更是突破77.84%。這種“all in”策略換來(lái)了482項(xiàng)累計(jì)知識(shí)產(chǎn)權(quán),其中發(fā)明專(zhuān)利280項(xiàng)。

復(fù)旦微電則保持穩(wěn)健投入節(jié)奏。2023年研發(fā)費(fèi)用11.90億元,占營(yíng)收比例33.64%;2024年研發(fā)投入10.31億元,雖金額略有下降,但配合營(yíng)收35.90億元的微弱增長(zhǎng),形成持續(xù)技術(shù)迭代能力,其1xnm FinFET制程FPGA已進(jìn)入小批量試產(chǎn)階段;2025年上半年研發(fā)投入5.33億元,占營(yíng)收比例28.99%,支撐FPGA業(yè)務(wù)收入達(dá)6.81億元,占總營(yíng)收36.98%。

紫光國(guó)微憑借多元業(yè)務(wù)分?jǐn)倝毫Γ邪l(fā)投入更為均衡。2024年公司整體研發(fā)投入12.86億元,占營(yíng)收23.33%,其中FPGA所在的特種集成電路板塊貢獻(xiàn)48.21%營(yíng)收,毛利率高達(dá)71.12%。盡管未單獨(dú)披露FPGA業(yè)務(wù)研發(fā)占比,但從其“十億門(mén)級(jí)FPGA產(chǎn)品填補(bǔ)國(guó)產(chǎn)空白”的技術(shù)突破來(lái)看,核心板塊投入強(qiáng)度不低于行業(yè)平均水平。

盈利困境:投入與產(chǎn)出的“時(shí)間差陷阱”

FPGA技術(shù)轉(zhuǎn)化周期長(zhǎng)達(dá)3-5年,且需跨越“研發(fā)-量產(chǎn)-市場(chǎng)驗(yàn)證”多重關(guān)卡,高研發(fā)投入往往伴隨短期盈利承壓,形成典型的“時(shí)間差陷阱”。

安路科技此前經(jīng)營(yíng)業(yè)績(jī)不夠理想,轉(zhuǎn)機(jī)在2025年二季度顯現(xiàn):隨著下游需求復(fù)蘇,公司營(yíng)收環(huán)比增長(zhǎng)近四成,新客戶數(shù)量和新產(chǎn)品導(dǎo)入項(xiàng)目同步增加,工業(yè)控制、網(wǎng)絡(luò)通信領(lǐng)域的份額提升開(kāi)始對(duì)沖研發(fā)成本壓力。這種“先投入后產(chǎn)出”的軌跡,成為后發(fā)企業(yè)突圍的必經(jīng)之路。

復(fù)旦微電的盈利困境體現(xiàn)在“規(guī)模增而利潤(rùn)降”的矛盾中。2024年公司營(yíng)收增長(zhǎng)1.51%至35.90億元,但凈利潤(rùn)同比下降20.43%至5.73億元;2025年上半年?duì)I收續(xù)增2.49%,凈利潤(rùn)降幅卻擴(kuò)大至44.38%,僅為1.94億元。FPGA業(yè)務(wù)是這種矛盾的集中體現(xiàn):該板塊收入占比升至36.98%,但市場(chǎng)競(jìng)爭(zhēng)導(dǎo)致價(jià)格承壓,毛利率從2023年的80%以上降至2024年的75.55%,同比下降8.65個(gè)百分點(diǎn)。盡管公司在1xnm先進(jìn)制程FPGA研發(fā)上取得突破,但量產(chǎn)前的研發(fā)攤銷(xiāo)與既有產(chǎn)品毛利下滑形成雙重?cái)D壓,導(dǎo)致“投入換增長(zhǎng)、增長(zhǎng)不增收”的困境。

紫光國(guó)微憑借業(yè)務(wù)多元化實(shí)現(xiàn)了相對(duì)穩(wěn)健的盈利表現(xiàn),但FPGA板塊的盈利壓力仍隱現(xiàn)。2025年上半年公司扣非凈利潤(rùn)同比增長(zhǎng)4.39% 至6.53億元,特種集成電路業(yè)務(wù)同比增長(zhǎng)18.09%,成為核心支撐。但細(xì)分?jǐn)?shù)據(jù)顯示壓力猶存:公司整體毛利率同比下降2.39個(gè)百分點(diǎn)至55.56%,部分源于FPGA所在的特種集成電路板塊面臨降價(jià)壓力。聚焦FPGA板塊來(lái)看,其研發(fā)投入對(duì)應(yīng)的盈利轉(zhuǎn)化效率仍低于國(guó)際巨頭——Lattice 2024年凈利潤(rùn)率達(dá)12%,而紫光國(guó)微即便在高毛利的特種電路板塊,也尚未達(dá)到這一水平。

行業(yè)透視:在陣痛中等待拐點(diǎn)

三家企業(yè)的兩難困境,本質(zhì)上是中國(guó)FPGA產(chǎn)業(yè)追趕階段的必然陣痛。2024年中國(guó)FPGA 市場(chǎng)規(guī)模達(dá)28億美元,占全球33%,但國(guó)產(chǎn)化率僅15%。要突破歐美巨頭在高端市場(chǎng)的壟斷,高研發(fā)投入是唯一路徑。

從長(zhǎng)期看,研發(fā)投入已顯現(xiàn)技術(shù)突圍成效:安路科技累計(jì)申請(qǐng)知識(shí)產(chǎn)權(quán)482項(xiàng),28nm產(chǎn)品在通信領(lǐng)域?qū)崿F(xiàn)替代;復(fù)旦微電突破十億門(mén)級(jí)FPGA技術(shù),1xnm產(chǎn)品進(jìn)入試產(chǎn);紫光國(guó)微FPGA在軍工領(lǐng)域?qū)崿F(xiàn)穩(wěn)定供貨,形成差異化優(yōu)勢(shì)。這些技術(shù)突破正推動(dòng)國(guó)產(chǎn)FPGA在中低端市場(chǎng)的替代速度加快,2024年國(guó)內(nèi)28nm工藝FPGA毛利率已達(dá)50-58%,接近中端市場(chǎng)國(guó)際水平。

2025年以來(lái)的市場(chǎng)信號(hào)已顯積極:全球FPGA市場(chǎng)規(guī)模預(yù)計(jì)2030年突破150億美元,AI邊緣計(jì)算、汽車(chē)電子等新興場(chǎng)景正打開(kāi)需求空間。對(duì)于A股企業(yè)而言,當(dāng)研發(fā)投入形成的技術(shù)優(yōu)勢(shì)轉(zhuǎn)化為20%以上的國(guó)產(chǎn)化率份額,當(dāng)1xnm先進(jìn)制程產(chǎn)品實(shí)現(xiàn)規(guī)模量產(chǎn),研發(fā)與盈利的天平或?qū)⒂瓉?lái)根本性傾斜。在此之前,這場(chǎng)“燒錢(qián)換未來(lái)”的突圍戰(zhàn),仍需在兩難中堅(jiān)定前行。