2025年中國光伏硅片產(chǎn)業(yè)鏈圖譜及投資布局分析(附產(chǎn)業(yè)鏈全景圖)

關(guān)鍵詞: 光伏硅片 產(chǎn)業(yè)鏈 上游分析 中游分析 下游分析

中商情報(bào)網(wǎng)訊:光伏硅片,是制備光伏晶硅電池的重要材料。目前,中國在光伏硅片等多個(gè)環(huán)節(jié)都取得了顯著成就。中國光伏企業(yè)通過持續(xù)技術(shù)創(chuàng)新、加強(qiáng)自主研發(fā)、不斷提高生產(chǎn)效率等措施,推動(dòng)中國光伏產(chǎn)量和產(chǎn)能居于世界前列。

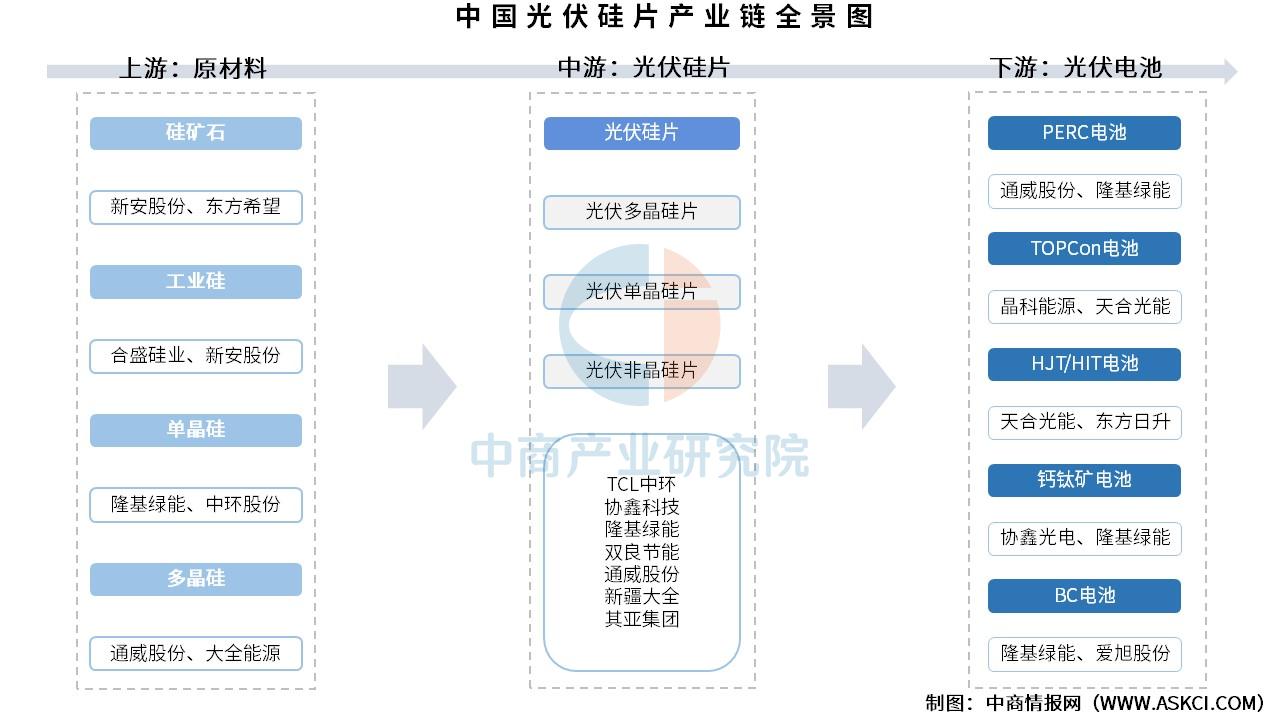

一、產(chǎn)業(yè)鏈

光伏硅片產(chǎn)業(yè)鏈上游為原材料,包括硅礦石、工業(yè)硅、單晶硅、多晶硅等;中游為光伏硅片,可分為光伏多晶硅片、光伏單晶硅片、光伏非晶硅片;下游為光伏電池,包括PERC電池、TOPCon電池、HJT/HIT電池、鈣鈦礦電池、BC電池。

資料來源:中商產(chǎn)業(yè)研究院整理

二、上游分析

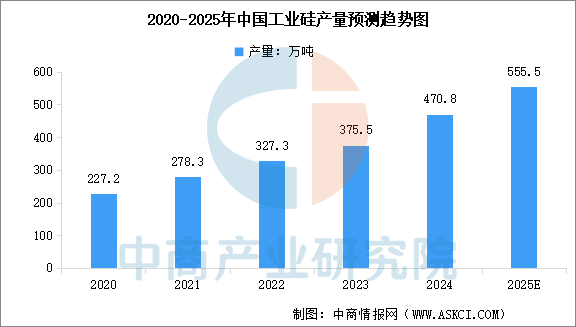

1.工業(yè)硅

(1)產(chǎn)量

工業(yè)硅由石英砂等原料在電弧爐中冶煉而成,是制造多晶硅的基礎(chǔ)原料。中國是全球最大的工業(yè)硅生產(chǎn)國,產(chǎn)能約占全球70%。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國工業(yè)硅市場調(diào)查與投資機(jī)會前景專題研究報(bào)告》顯示,2024年中國工業(yè)硅產(chǎn)能達(dá)727.7萬噸,工業(yè)硅產(chǎn)量達(dá)到470.8萬噸。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國工業(yè)硅產(chǎn)量將增至555.5萬噸。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

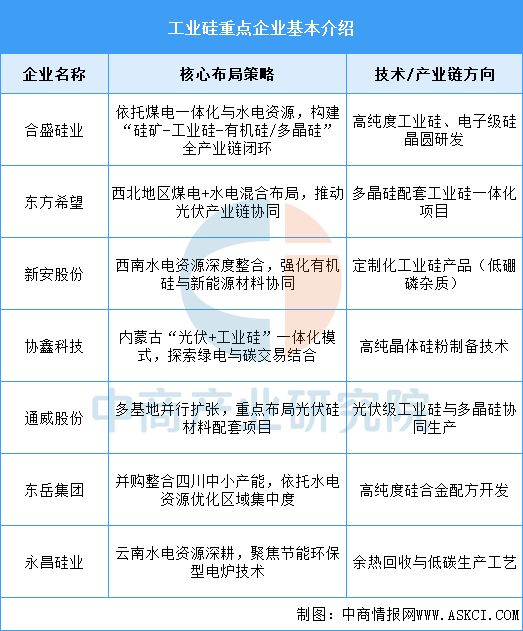

(2)重點(diǎn)企業(yè)分析

近年來,國內(nèi)工業(yè)硅產(chǎn)業(yè)鏈已經(jīng)較為成熟,頭部企業(yè)通過技術(shù)、規(guī)模與產(chǎn)業(yè)鏈整合構(gòu)建核心壁壘。合盛硅業(yè)產(chǎn)能穩(wěn)居全球第一,通過自備電廠、硅礦自供和有機(jī)硅閉環(huán)生產(chǎn),形成“成本+規(guī)模”雙護(hù)城河。東方希望、通威股份、協(xié)鑫科技等企業(yè)通過煤電硅一體化、光伏產(chǎn)業(yè)鏈垂直整合或顆粒硅技術(shù)反哺,快速擴(kuò)大產(chǎn)能,CR5市占率超60%,行業(yè)集中度持續(xù)提升。

資料來源:中商產(chǎn)業(yè)研究院整理

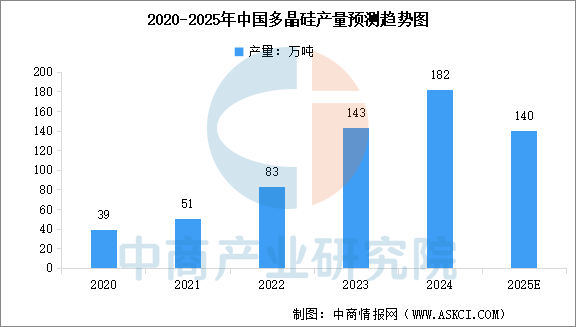

2.多晶硅

(1)產(chǎn)量

中國多晶硅市場仍存在產(chǎn)能嚴(yán)重過剩、投資過熱風(fēng)險(xiǎn)。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國多晶硅專題研究及發(fā)展前景預(yù)測評估報(bào)告》顯示,2024年中國多晶硅產(chǎn)量達(dá)182萬噸,2025年上半年多晶硅產(chǎn)量59.6萬噸,同比下降43.8%。中商產(chǎn)業(yè)研究院分析師預(yù)測,由于多晶硅市場產(chǎn)能調(diào)整的影響,2025年多晶硅產(chǎn)量將保持在140萬噸。

數(shù)據(jù)來源:工信部、中商產(chǎn)業(yè)研究院整理

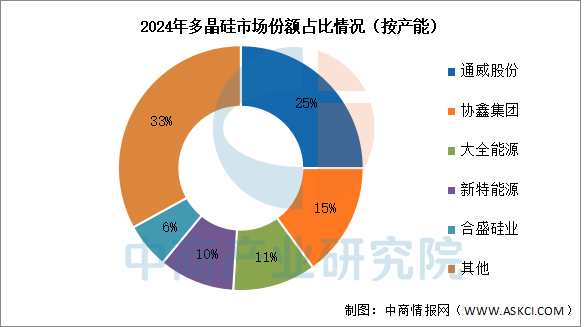

(2)競爭格局

目前多晶硅行業(yè)集中度高,2024年前五企業(yè)市場份額占比接近70%。其中,通威股份排名第一,產(chǎn)能占比達(dá)25%。其次分別為協(xié)鑫集團(tuán)、大全能源、新特能源、合盛硅業(yè),產(chǎn)能分別占比15%、11%、10%、6%。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

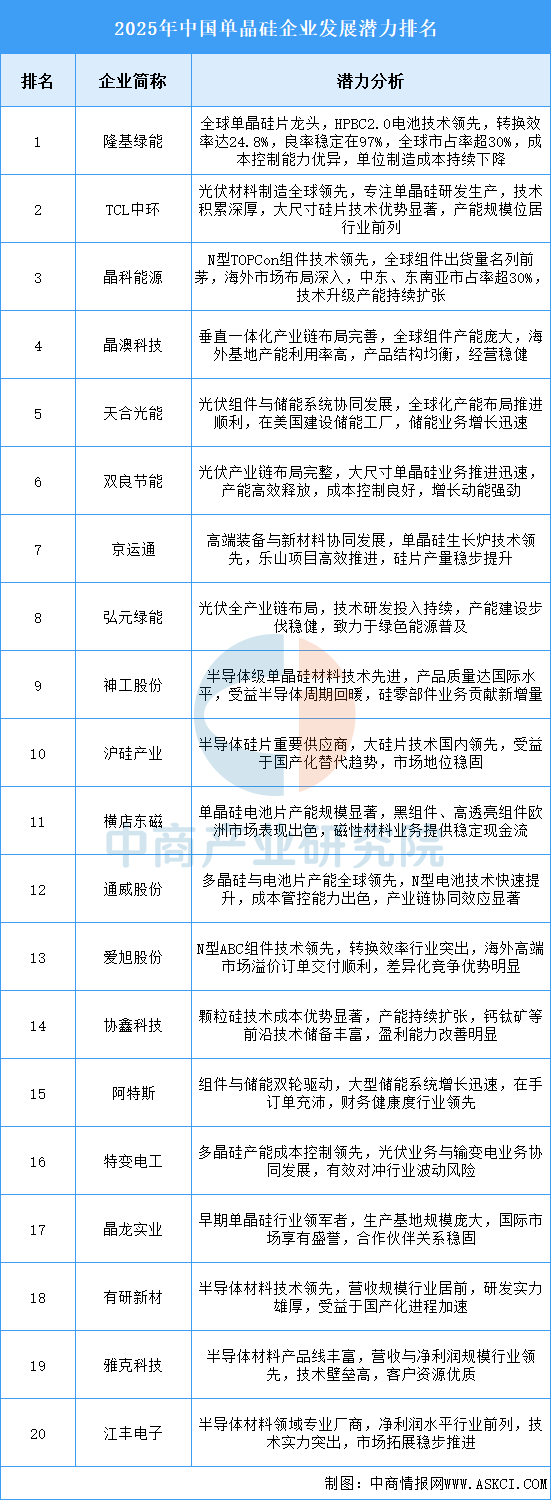

3.單晶硅

當(dāng)前行業(yè)整體處于技術(shù)快速迭代與全球化競爭的關(guān)鍵階段,領(lǐng)先企業(yè)正通過高效電池技術(shù)研發(fā)、產(chǎn)業(yè)鏈垂直整合與海外市場拓展構(gòu)筑核心競爭力,未來競爭將更側(cè)重于技術(shù)創(chuàng)新深度、成本控制能力及供應(yīng)鏈韌性,然而產(chǎn)品價(jià)格波動(dòng)、技術(shù)路線選擇及國際貿(mào)易環(huán)境等挑戰(zhàn)仍需通過持續(xù)研發(fā)投入與精細(xì)化運(yùn)營應(yīng)對,具備核心技術(shù)專利、規(guī)模化制造優(yōu)勢及全球化布局能力的企業(yè)將在未來市場格局中贏得更大發(fā)展空間。

資料來源:中商產(chǎn)業(yè)研究院整理

三、中游分析

1.產(chǎn)量

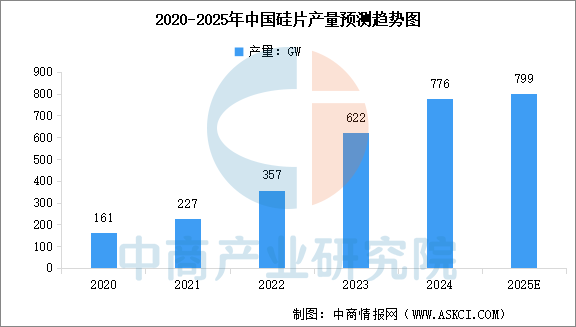

中國硅片產(chǎn)量增速均呈現(xiàn)放緩態(tài)勢。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030中國光伏硅片市場現(xiàn)狀研究分析與發(fā)展前景預(yù)測報(bào)告》顯示,2024年中國硅片產(chǎn)量約776GW。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國硅片產(chǎn)量將達(dá)799GW。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

2.產(chǎn)能

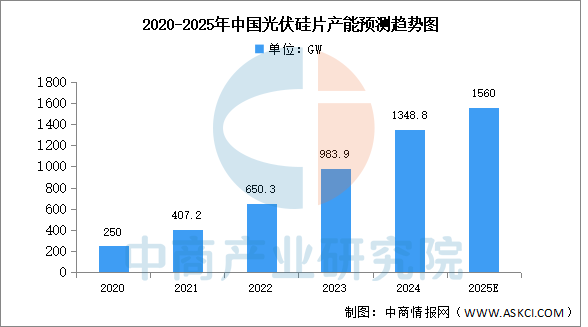

中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030中國光伏硅片市場現(xiàn)狀研究分析與發(fā)展前景預(yù)測報(bào)告》顯示,我國大陸硅片產(chǎn)能約1348.8GW,同比增長41.4%,占全球硅片產(chǎn)能的96.7%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國光伏硅片產(chǎn)能將超過1500GW。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

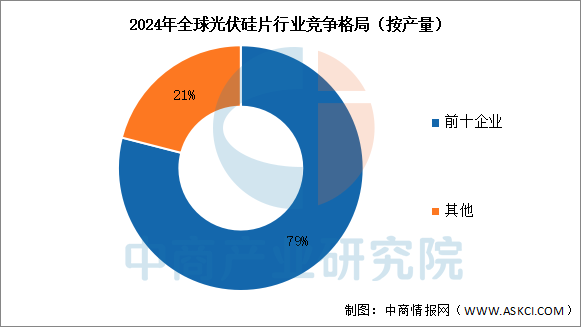

3.競爭格局

從競爭格局來看,2024年全球生產(chǎn)規(guī)模前十的硅片企業(yè)總產(chǎn)能達(dá)到1103.6GW,約占全球總產(chǎn)能的79.1%。全球前十硅片企業(yè)總產(chǎn)量達(dá)到634.7GW,產(chǎn)量合計(jì)占比全球79.0%。從生產(chǎn)布局看,2024年底中國大陸企業(yè)的硅片產(chǎn)能達(dá)1348.8GW,占全球總產(chǎn)能的96.7%,占據(jù)絕對領(lǐng)先地位。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

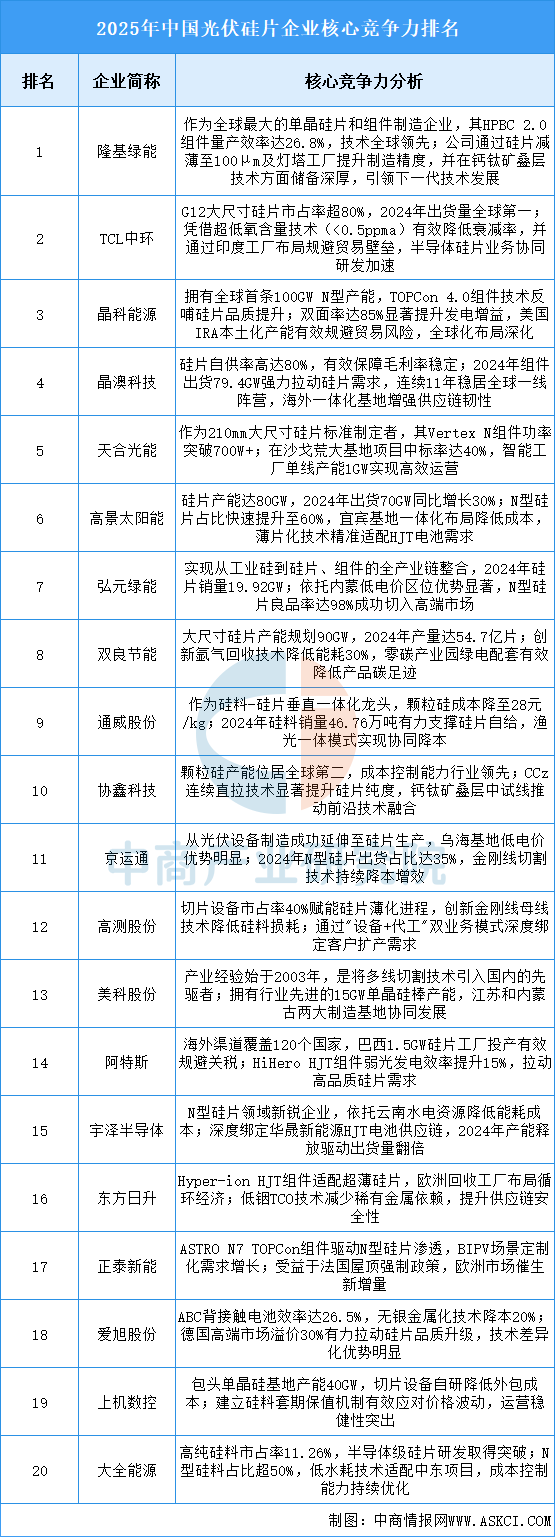

4.企業(yè)核心競爭力

當(dāng)前行業(yè)在N型技術(shù)迭代與薄片化降本雙輪驅(qū)動(dòng)下,頭部企業(yè)憑借全產(chǎn)業(yè)鏈整合、海外產(chǎn)能布局與技術(shù)差異化構(gòu)筑護(hù)城河,未來競爭焦點(diǎn)將集中于半導(dǎo)體級工藝突破、低碳制造認(rèn)證及鈣鈦礦疊層技術(shù)商業(yè)化進(jìn)度,具備技術(shù)前瞻性與全球化運(yùn)營能力的企業(yè)將在行業(yè)整合中持續(xù)領(lǐng)先。

資料來源:中商產(chǎn)業(yè)研究院整理

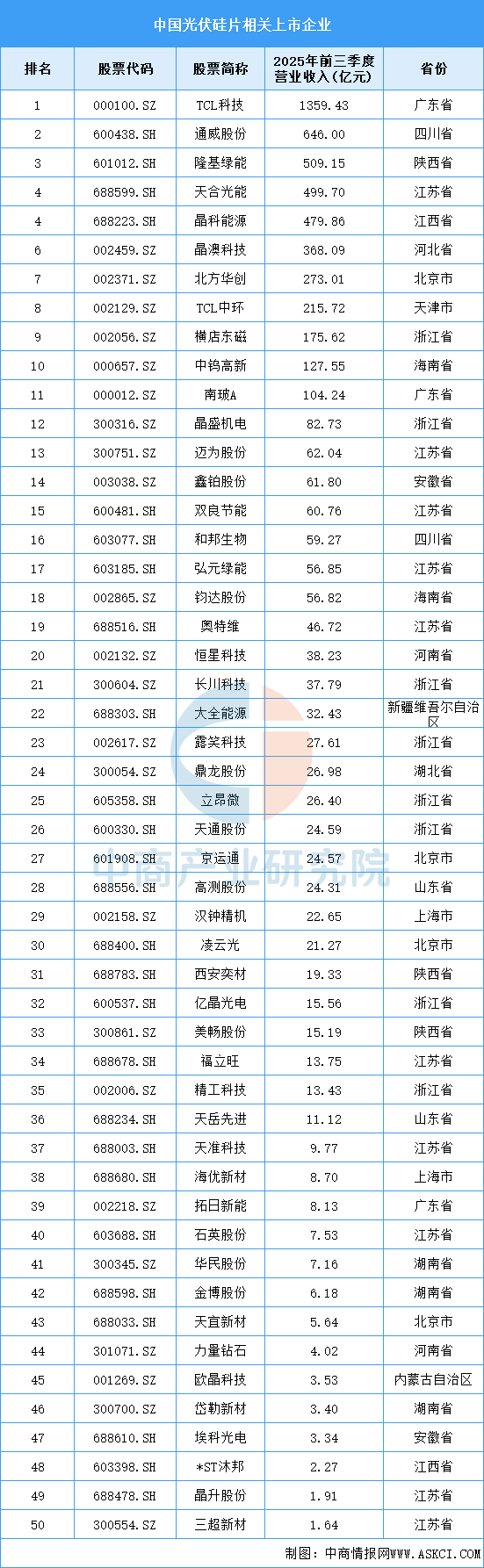

5.相關(guān)上市企業(yè)

目前,光伏硅片相關(guān)A股上市企業(yè)中,江蘇省數(shù)量最多,共10家。浙江省和北京市分別有8家和4家,排名第二第三。

資料來源:中商產(chǎn)業(yè)研究院整理

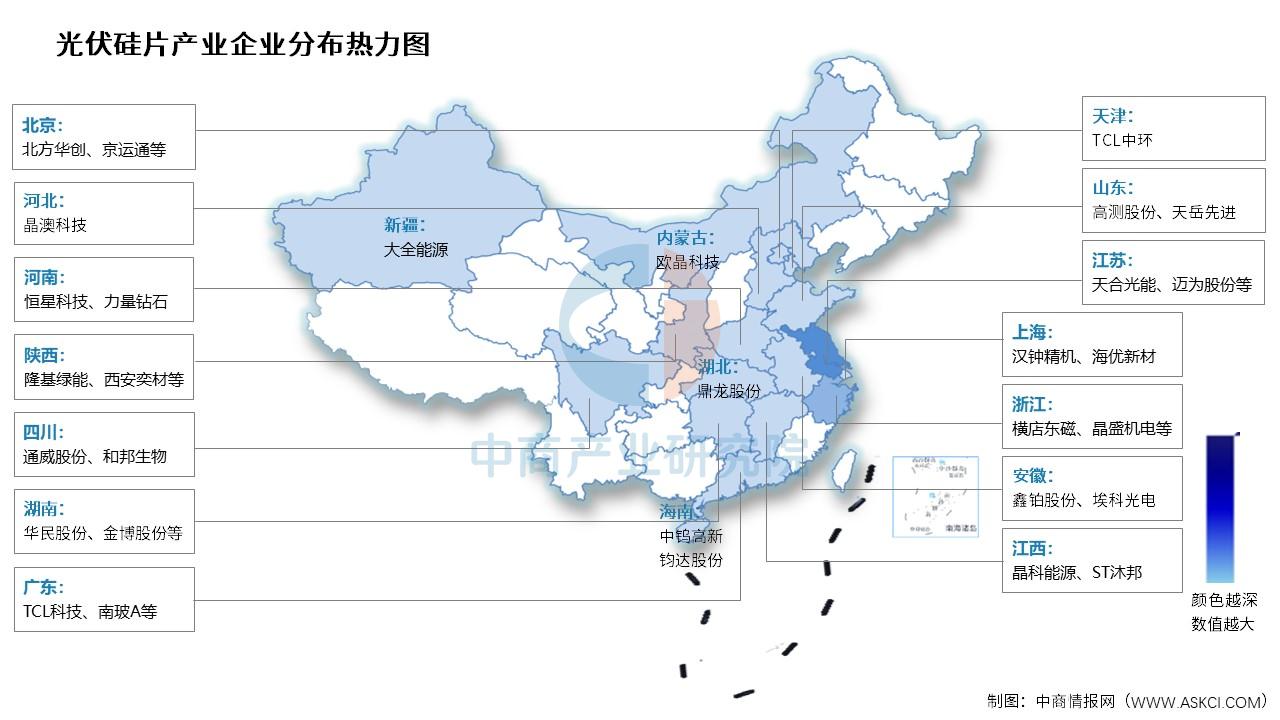

6.企業(yè)熱力分布圖

資料來源:中商產(chǎn)業(yè)研究院整理

四、下游分析

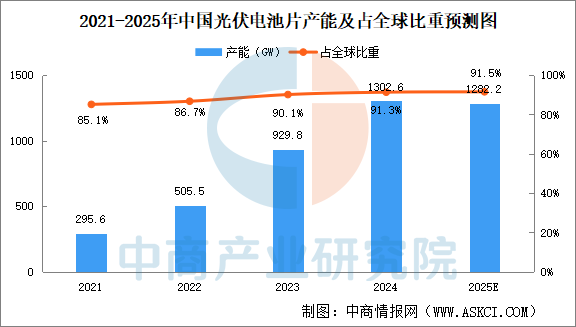

1.光伏電池產(chǎn)能

中國是全球光伏電池片的“制造中心”,產(chǎn)能占全球比重長期超90%。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光伏電池片市場調(diào)研分析及投資前景研究預(yù)測報(bào)告》顯示,2024年中國光伏電池片產(chǎn)能達(dá)到1302.6GW,已經(jīng)達(dá)到歷史頂峰,但受到多種因素影響,行業(yè)投資熱情明顯降溫,行業(yè)開始進(jìn)入深度調(diào)整期。中商產(chǎn)業(yè)研究院分析師預(yù)測,2025年中國光伏電池片產(chǎn)能將小幅下降至1282.2GW。

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

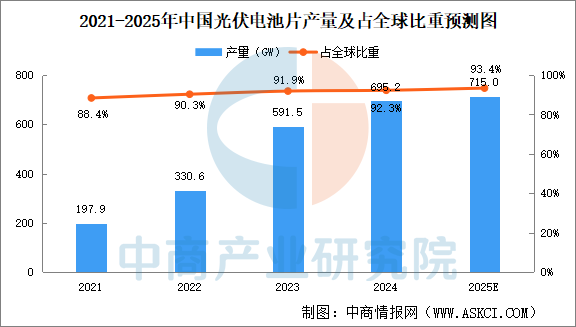

2.光伏電池產(chǎn)量

中國光伏電池片龍頭企業(yè)憑借著晶硅技術(shù)及成本控制方面的優(yōu)勢,低成本先進(jìn)產(chǎn)能持續(xù)釋放。中商產(chǎn)業(yè)研究院發(fā)布的《2025-2030年中國光伏電池片市場調(diào)研分析及投資前景研究預(yù)測報(bào)告》顯示,2024年中國光伏電池片產(chǎn)量695.2GW,同比增長17.5%。隨著光伏電池片落后產(chǎn)能退出,光伏電池產(chǎn)量增幅將放緩,中商產(chǎn)業(yè)研究院分析師預(yù)測,預(yù)計(jì)2025年中國光伏電池片產(chǎn)量將達(dá)715.0GW。

數(shù)據(jù)來源:中國光伏行業(yè)協(xié)會、中商產(chǎn)業(yè)研究院整理

- 2026年中國創(chuàng)新藥行業(yè)市場前景及投資研究報(bào)告(簡版)04-23

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24