2026年中國AI芯片行業市場前景預測研究報告(簡版)

關鍵詞: AI芯片 市場結構 行業政策 重點企業 發展前景 技術創新

中商情報網訊:AI芯片正通過架構創新驅動算力持續突破,TPU在特定場景下的計算性能較傳統架構實現數量級提升,NPU能效比顯著優化。當前全球市場呈現高度集中態勢,中國國內產業鏈自主化程度正穩步提升,本土替代進程明顯加速。

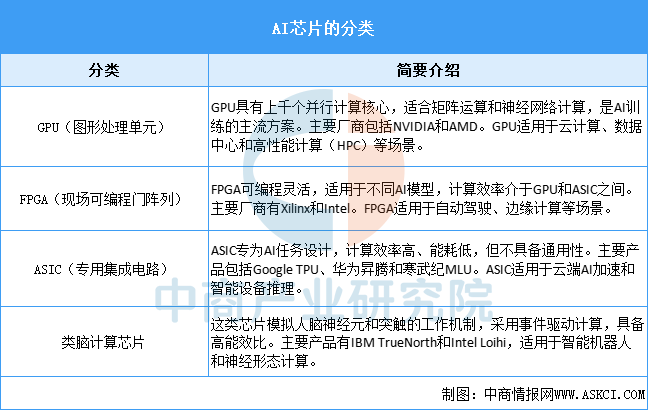

一、AI芯片定義

AI芯片是專為人工智能計算任務設計的芯片,通過軟硬件優化加速深度學習、機器學習等算法,廣泛應用于視覺處理、語音識別、自然語言處理等領域。AI芯片主要包括GPU(圖形處理單元)?、FPGA(現場可編程門陣列)?、ASIC(專用集成電路)?、類腦計算芯片等。

資料來源:中商產業研究院整理

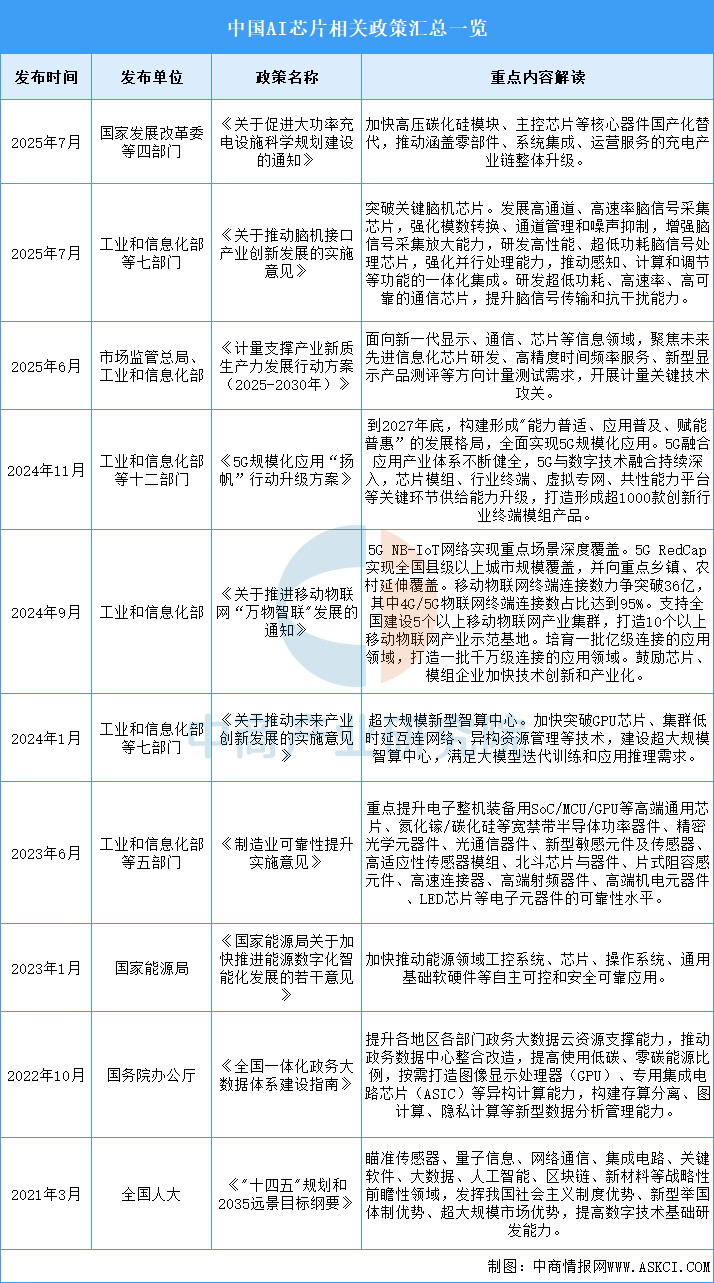

二、AI芯片行業發展政策

近年來,中國AI芯片行業受到各級政府的高度重視和國家產業政策的重點支持。國家陸續出臺了多項政策,鼓勵AI芯片行業發展與創新,《關于促進大功率充電設施科學規劃建設的通知》《關于推動腦機接口產業創新發展的實施意見》《計量支撐產業新質生產力發展行動方案(2025-2030年)》等產業政策為AI芯片行業的發展提供了明確、廣闊的市場前景,為企業提供了良好的生產經營環境。具體情況列示如下:

資料來源:中商產業研究院整理

三、AI芯片行業發展現狀

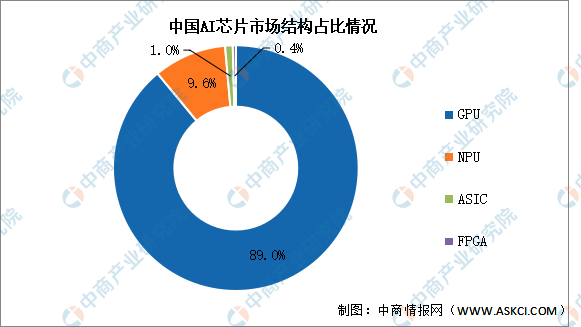

1.市場結構

從細分市場來看,中商產業研究院發布的《2025-2030年中國人工智能芯片行業市場發展監測及投資潛力預測報告》顯示,GPU?仍然是AI芯片的主力軍,特別是在深度學習算法的訓練中表現出色,市場占比達到89.0%。NPU、ASIC、FPGA等市場份額正在快速增長,市場占比分別為9.6%、1.0%和0.4%。

數據來源:IDC、中商產業研究院整理

2.GPU

作為通用型人工智能芯片,GPU在并行計算能力方面表現出色,特別適用于需要大量并行計算任務的場景,如機器學習和深度學習等。近年來,國內GPU市場正處于快速增長階段。中商產業研究院發布的《2025-2030年中國GPU行業市場現狀調研及發展趨勢預測研究報告》顯示,2023年中國GPU市場規模為807億元,較上年增長32.78%,2024年約為1073億元。中商產業研究院分析師預測,2025年中國GPU市場規模將增至1200億元,2026年有望接近1300億元。

數據來源:中商產業研究院整理

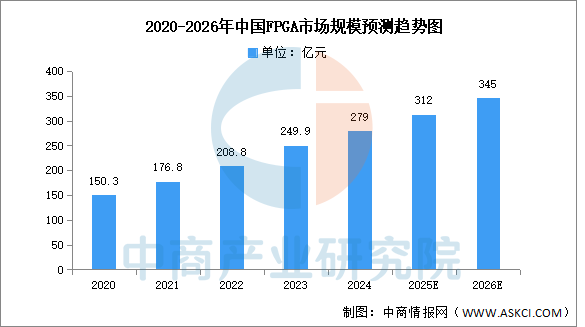

3.FPGA

FPGA是一種可編程的集成電路,隨著數據中心建設,人工智能和自動駕駛等新興市場的加速發展,FPGA規模持續增長。中商產業研究院發布的《2025-2030年中國現場可編程門陣列芯片(FPGA芯片)產業調研及發展趨勢預測報告》顯示,2023年中國FPGA市場規模約為249.9億元,較上年增長19.68%,2024年約為279億元。中商產業研究院分析師預測,2025年中國FPGA市場規模將超過300億元,2026年將達345億元。

數據來源:中商產業研究院整理

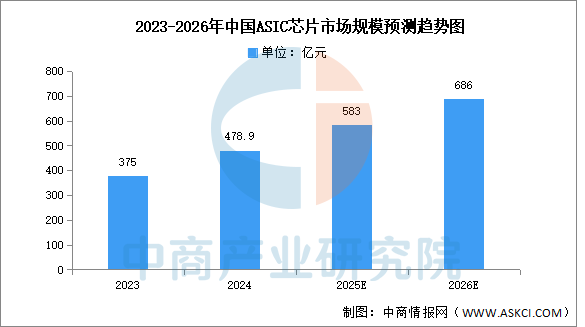

4.ASIC

中商產業研究院發布的《2025-2030年中國ASIC芯片(專用集成電路)市場深度分析及發展前景研究預測報告》顯示,2024年,中國ASIC芯片行業市場規模為478.9億元,同比增長27.71%,標志著中國ASIC行業已形成從設計到落地的完整閉環,未來需持續突破。中商產業研究院分析師預測,2025年中國ASIC芯片市場規模將達583億元,2026年有望超過600億元。

數據來源:中商產業研究院整理

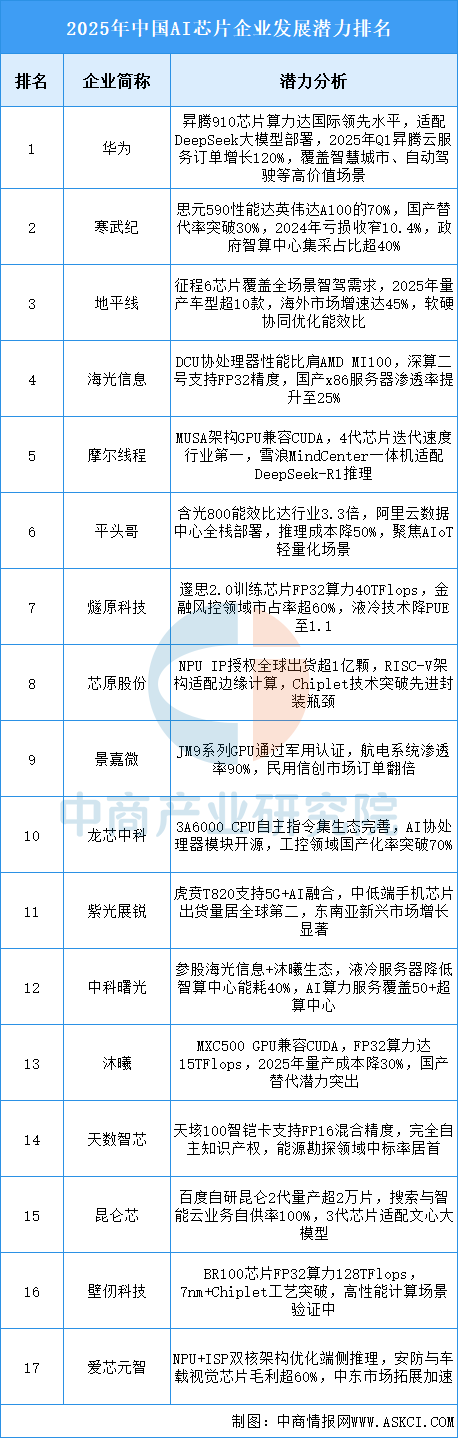

5.企業排行榜

隨著人工智能、自動駕駛、云計算等領域的快速發展,AI芯片企業在訓練、推理、邊緣計算等關鍵領域取得顯著進展,推動中國AI芯片產業的自主可控和高質量發展。2025年中國AI芯片前五企業分別為華為昇騰、海光信息、寒武紀、地平線、昆侖芯。

資料來源:中商產業研究院整理

6.企業潛力分析

當前行業在國產替代與技術迭代的雙重驅動下加速分化,頭部企業通過全棧生態構建(如“芯片+框架+應用”)、先進工藝突破(如Chiplet、RISC-V)及垂直場景深耕(如智駕、安防)確立競爭壁壘。云端訓練芯片國產化率突破30%,邊緣側能效優化推動成本下降40%-50%,而政策驅動的信創采購與生態協同成為規模化落地關鍵。未來,自主指令集生態完善、Chiplet技術標準化及全球化合規能力將重塑市場格局,具備全鏈路技術整合與場景定義能力的企業有望主導千億級市場重構。

資料來源:中商產業研究院整理

四、AI芯片行業重點企業

1.華為昇騰

華為昇騰是華為自主研發的人工智能處理器系列,專為加速AI計算而設計。華為昇騰(Ascend)AI芯片的布局展現了清晰的長期戰略,其核心是通過自研芯片迭代、超節點架構創新和開源軟件生態的三重驅動,構建自主可控的全場景AI算力基礎設施。

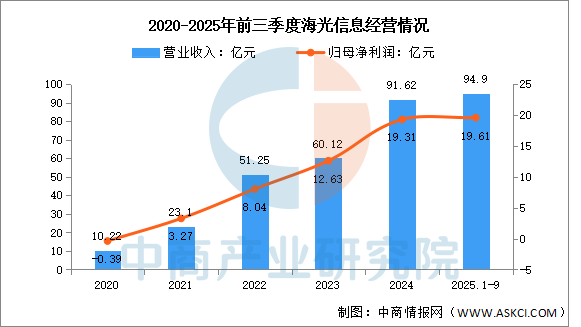

2.海光信息

海光信息技術股份有限公司的主營業務是研發、設計和銷售應用于服務器、工作站等計算、存儲設備中的高端處理器。海光信息的主要產品是通用處理器-海光CPU、協處理器-海光DCU、技術服務。

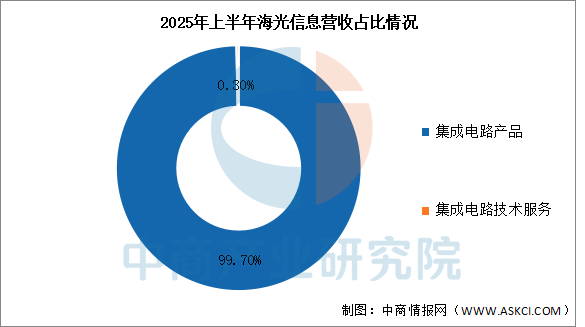

2025年前三季度實現營業收入94.9億元,同比增長54.64%;實現歸母凈利潤19.61億元,同比增長28.51%。2025年上半年主營產品包括集成電路產品、集成電路技術服務,營收分別占整體的99.70%、0.30%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

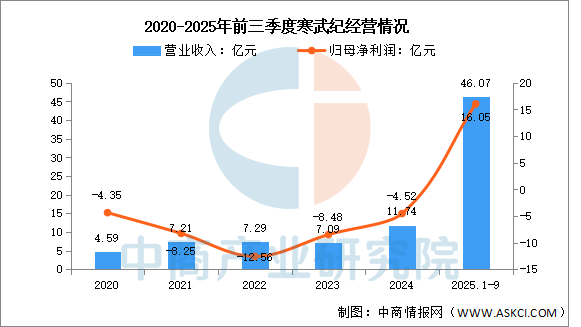

3.寒武紀

中科寒武紀科技股份有限公司的主營業務是應用于各類云服務器、邊緣計算設備、終端設備中人工智能核心芯片的研發、設計和銷售。寒武紀的主要產品是云端產品線、邊緣產品線、IP授權及軟件。

2025年前三季度實現營業收入46.07億元,同比增長2390.27%;實現歸母凈利潤16.05億元,同比321.69%。

數據來源:中商產業研究院整理

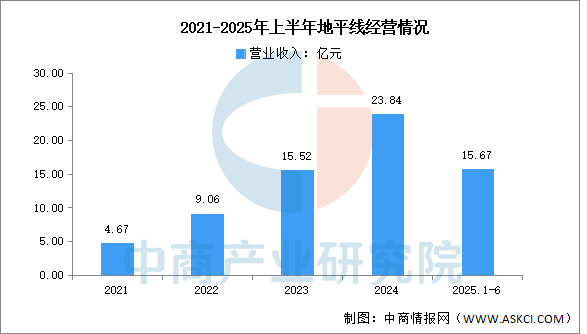

4.地平線

地平線的AI芯片布局展現了一條清晰且堅定的發展路徑:以自研BPU架構為核心,通過“征程”系列賦能智能駕駛,以“旭日”系列開拓AIoT邊緣計算,構建從云到端的全場景AI計算能力。

2025年上半年實現營業收入15.67億元,同比增長67.6%。

數據來源:中商產業研究院整理

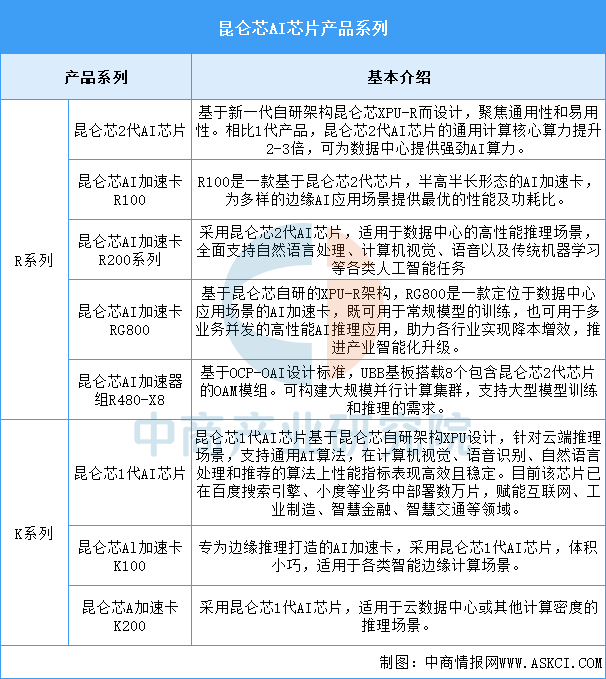

5.昆侖芯

昆侖芯(北京)科技有限公司前身為百度智能芯片及架構部,于2021年4月完成獨立融資。昆侖芯在國內最早布局AI加速領域,是一家在體系結構、芯片實現、軟件系統和場景應用均有深厚積累的AI芯片企業。

昆侖芯AI芯片可分為R系列及K系列,具體如圖所示:

資料來源:中商產業研究院整理

五、AI芯片行業發展前景

1.技術路線多元化推動產業創新突破

中國AI芯片行業通過多種技術路徑的并行探索,展現出強大的創新活力。除了主流的GPU架構,國內企業還在可重構計算芯片(RPU)、存算一體架構等新興方向取得顯著進展。這些異構計算方案通過動態調整芯片內部計算單元的連接方式,實現更高的能效比和計算靈活性,滿足不同人工智能工作負載的特定需求。這種技術路線的多元化發展,幫助行業擺脫對單一技術路徑的依賴,為應對多樣化的應用場景提供更加豐富的解決方案,從而增強產業整體的創新能力和抗風險能力。

2.軟硬件協同優化提升產品競爭力

行業正致力于構建從底層芯片到上層應用的完整軟件棧和開發生態。企業通過開發兼容主流框架的編程工具、算子庫和優化編譯器,顯著降低開發者的遷移和學習成本。硬件設計與算法特性的深度協同優化,使得芯片能夠更高效地支持變換器(Transformer)等主流模型架構。這種軟硬件協同發展的策略,有效解決了國產AI芯片從“有芯片”到“好用”的關鍵挑戰,通過降低用戶的使用門檻和提升開發效率來增強產品整體競爭力。

3.應用場景拓展驅動產品差異化發展

AI芯片的應用正從云計算數據中心向邊緣計算、智能終端、智能制造等更廣泛的領域滲透。不同的應用場景對芯片的算力、功耗、成本、可靠性提出了差異化的要求,例如邊緣側需要低功耗高能效的推理芯片,而訓練側則追求極致算力。這種場景分化推動企業針對垂直領域的特殊需求進行定制化研發,避免同質化競爭。深入場景的定制化發展幫助行業挖掘細分市場的增長潛力,推動技術創新的針對性和實用性,為企業創造新的價值增長點。