2026年中國eVTOL行業(yè)市場現(xiàn)狀及發(fā)展前景預(yù)測分析(圖)

關(guān)鍵詞: eVTOL 低空經(jīng)濟(jì) 商業(yè)化

中商情報(bào)網(wǎng)訊:eVTOL是Electric Vertical Take-off and Landing 的縮寫中文直譯為“電動垂直起降飛行器”。簡單來說,它是一種電動化、不需要跑道就能垂直起飛和降落的飛行器。eVTOL(電動垂直起降飛行器)的分類可以從多個維度進(jìn)行劃分。中國eVTOL已完成從“技術(shù)驗(yàn)證”到“商業(yè)化運(yùn)營”的躍遷,政策、適航、場景、供應(yīng)鏈形成閉環(huán)優(yōu)勢,在全球賽道中領(lǐng)跑。

一、eVTOL行業(yè)發(fā)展現(xiàn)狀

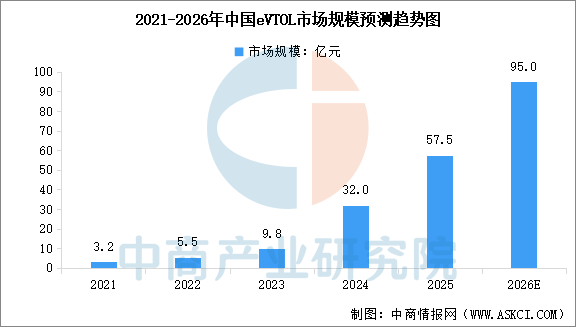

1.eVTOL市場規(guī)模

eVTOL是低空經(jīng)濟(jì)的關(guān)鍵載體與核心增長極,在政策與商業(yè)化雙重驅(qū)動下,中國eVTOL市場正進(jìn)入規(guī)模化擴(kuò)張階段。中商產(chǎn)業(yè)研究院發(fā)布的《2026-2031年中國飛行汽車(電動垂直起降器eVTOL)市場分析及投資前景研究預(yù)測報(bào)告》顯示,2024年中國eVTOL市場規(guī)模約為32億元,同比增長226.5%,2025年約為57.5億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2026年中國eVTOL市場規(guī)模將增至95億元。

數(shù)據(jù)來源:中商產(chǎn)業(yè)研究院整理

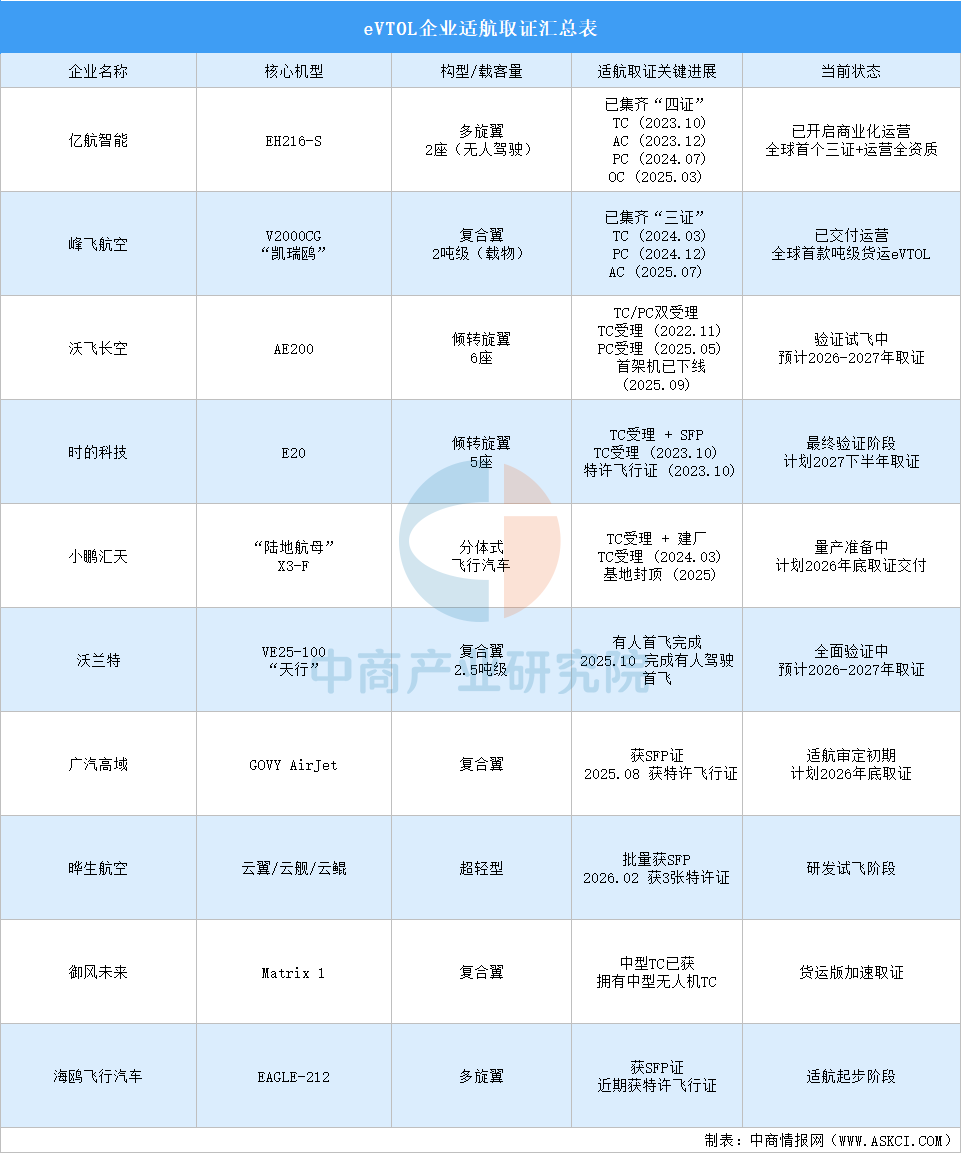

2.eVTOL適航取證

當(dāng)前中國eVTOL行業(yè)正從“技術(shù)驗(yàn)證”邁向“商業(yè)化落地”的關(guān)鍵階段。從“四證齊全”的億航,到“三證”在手的峰飛,再到沃飛長空、小鵬匯天等一批加速沖刺的企業(yè),中國eVTOL的取證進(jìn)度已經(jīng)走在世界前列。

資料來源:中商產(chǎn)業(yè)研究院整理

3.eVTOL場景落地

受限于目前的電池技術(shù)(普遍存在“里程焦慮”)和高昂的早期成本,eVTOL的商業(yè)化走的是一條“由物到人、由B到C”的務(wù)實(shí)路線。

B端成絕對主力:低空物流(如生鮮跨城配送)、應(yīng)急救援(災(zāi)區(qū)物資空投)、工業(yè)巡檢等是當(dāng)下的核心戰(zhàn)場。這些場景對成本和航程的容忍度更高,且能發(fā)揮eVTOL垂直起降和靈活部署的優(yōu)勢。

C端培育初見成效:“低空+文旅觀光”成了最好的大眾科普方式。不少景區(qū)和核心城市已經(jīng)開設(shè)了低空游覽航線,雖然目前票價還不算親民,但已經(jīng)成功打破了大眾對飛行汽車的心理壁壘。

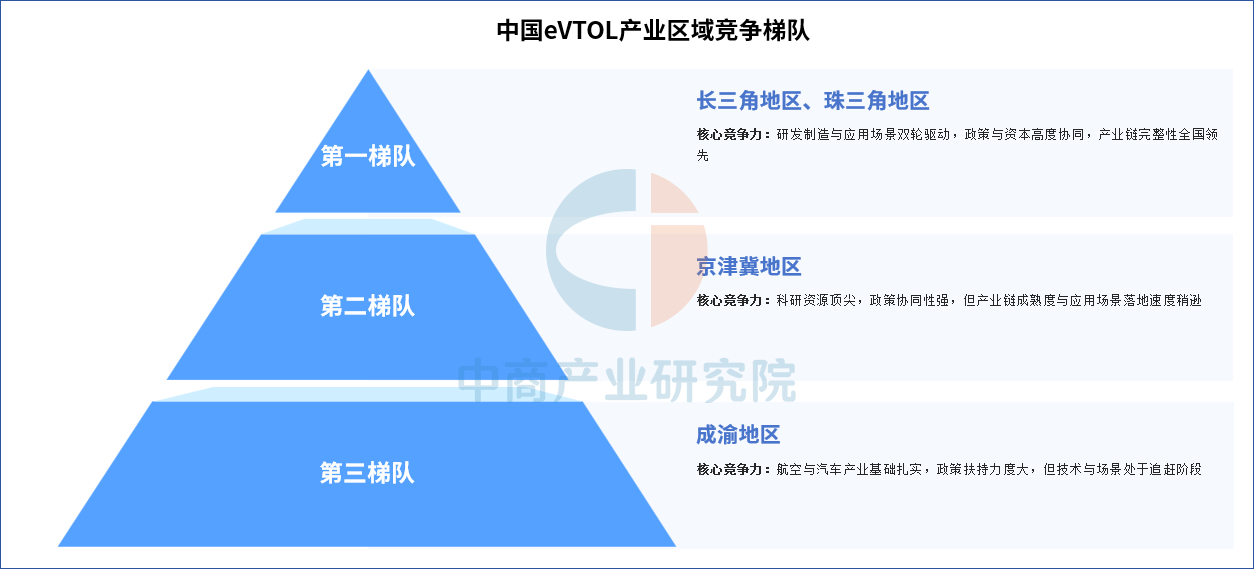

4.eVTOL產(chǎn)業(yè)區(qū)域競爭梯隊(duì)

中國eVTOL產(chǎn)業(yè)區(qū)域競爭呈三梯隊(duì)格局:第一梯隊(duì)為長三角地區(qū)、珠三角地區(qū),憑借完整產(chǎn)業(yè)鏈(研發(fā)制造與應(yīng)用場景雙強(qiáng))、技術(shù)創(chuàng)新活躍(無人機(jī)/電子信息產(chǎn)業(yè)外溢)及政策資本高度協(xié)同(低空經(jīng)濟(jì)試點(diǎn)、專項(xiàng)扶持),領(lǐng)跑全國;第二梯隊(duì)為京津冀地區(qū),依托頂尖科研資源(北航/清華等)與政策協(xié)同(北京研發(fā)+天津制造+河北測試),但產(chǎn)業(yè)鏈成熟度與應(yīng)用落地速度稍遜;第三梯隊(duì)為成渝地區(qū),以產(chǎn)業(yè)承接(航空/汽車基礎(chǔ))和政策扶持(低空經(jīng)濟(jì)示范區(qū))為支撐,處于技術(shù)追趕與場景開發(fā)階段。

資料來源:中商產(chǎn)業(yè)研究院整理

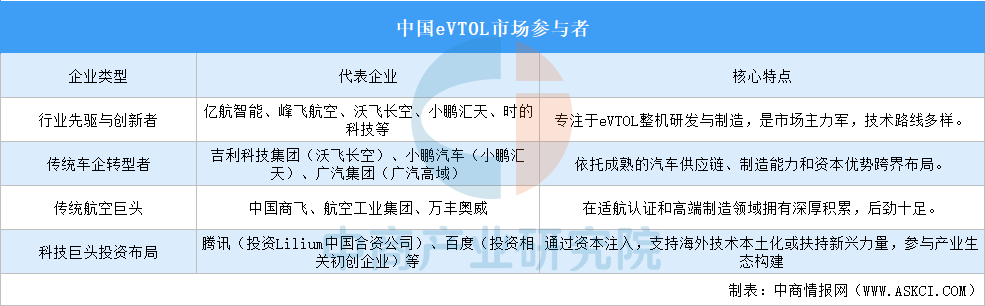

5.eVTOL市場參與主體

中國eVTOL市場參與者呈現(xiàn)多元化格局,主要涵蓋四類主體:行業(yè)先驅(qū)與創(chuàng)新者(如億航智能、峰飛航空等)作為市場主力軍,專注于整機(jī)研發(fā)與制造,技術(shù)路線多元;傳統(tǒng)車企轉(zhuǎn)型者(如吉利、小鵬、廣汽)依托成熟的汽車供應(yīng)鏈、制造能力和資本優(yōu)勢跨界布局;傳統(tǒng)航空巨頭(如中國商飛、航空工業(yè)集團(tuán))憑借適航認(rèn)證和高端制造的深厚積累展現(xiàn)強(qiáng)勁后勁;科技巨頭(如騰訊、百度)則通過資本注入支持海外技術(shù)本土化或扶持新興力量,參與產(chǎn)業(yè)生態(tài)構(gòu)建。各類參與者優(yōu)勢互補(bǔ),共同推動中國eVTOL產(chǎn)業(yè)快速發(fā)展。

資料來源:中商產(chǎn)業(yè)研究院整理

6.eVTOL重點(diǎn)企業(yè)布局

中國eVTOL企業(yè)呈現(xiàn)多元化競爭格局,億航智能、沃飛長空、沃蘭特航空、小鵬匯天、峰飛航空等頭部企業(yè),通過技術(shù)差異(傾轉(zhuǎn)旋翼/復(fù)合翼)和場景深耕(載人/物流)搶占市場先機(jī)。

資料來源:中商產(chǎn)業(yè)研究院整理

二、eVTOL行業(yè)發(fā)展前景

1.政策紅利:從“宏觀定調(diào)”到“微觀護(hù)航”,空域開放點(diǎn)燃萬億賽道

過去,空域管制是低空飛行的最大瓶頸,而如今政策端已實(shí)現(xiàn)歷史性突破——低空經(jīng)濟(jì)連續(xù)兩年寫入政府工作報(bào)告并納入“十五五”規(guī)劃建議,新修訂的《民用航空法》將于2026年7月實(shí)施,首次明確300米以下低空分類分級管理規(guī)則,加上《低空經(jīng)濟(jì)標(biāo)準(zhǔn)體系建設(shè)指南》及多地空域“官方地圖”的發(fā)布,徹底解決了“誰能飛、怎么飛、在哪飛”的合規(guī)問題。上海、深圳等城市更是“真金白銀”搶跑,分別提出建設(shè)“世界eVTOL之都”和“全球低空經(jīng)濟(jì)第一城”,對優(yōu)質(zhì)整機(jī)項(xiàng)目給予億元級扶持并計(jì)劃建成上千個起降點(diǎn)。展望未來,政策已從“鼓勵探索”升級為“系統(tǒng)護(hù)航”,空域開放將成為eVTOL產(chǎn)業(yè)爆發(fā)的最大催化劑,預(yù)計(jì)未來3-5年更多城市將跟進(jìn),形成覆蓋全國的低空基礎(chǔ)設(shè)施網(wǎng)絡(luò),商業(yè)化運(yùn)營的合規(guī)門檻將大幅降低。

2.市場與資本:規(guī)模爆發(fā)式增長,投資風(fēng)向轉(zhuǎn)向“硬核兌現(xiàn)”

隨著頂層設(shè)計(jì)落地,資本和市場對eVTOL的信心從“概念炒作”轉(zhuǎn)向“量產(chǎn)兌現(xiàn)”——據(jù)中國民航局預(yù)測,2025年我國低空經(jīng)濟(jì)市場規(guī)模已達(dá)1.5萬億元,2030年有望達(dá)2至3.5萬億元,其中eVTOL是最快增長極,市場規(guī)模預(yù)計(jì)從2024年的約32億元躍升至2026年的95億元,年復(fù)合增速超過70%。與此同時,投資邏輯發(fā)生深刻轉(zhuǎn)變:2025-2026年起,資本不再“撒網(wǎng)式”押注,而是向具備適航取證能力、供應(yīng)鏈自主可控、已有批量訂單的頭部企業(yè)集中,動輒數(shù)十億元的產(chǎn)業(yè)基金加速入局,為量產(chǎn)交付提供堅(jiān)實(shí)后盾。展望未來,隨著適航認(rèn)證陸續(xù)獲批和商業(yè)化訂單井噴,行業(yè)將從“樣機(jī)競賽”進(jìn)入“交付競賽”,擁有真技術(shù)、真產(chǎn)能、真訂單的企業(yè)將率先享受萬億低空紅利,而資本的高度集中也將加速優(yōu)勝劣汰,推動行業(yè)走向健康成熟。

3.城市空中交通需求爆發(fā):從“發(fā)燒友嘗鮮”到“全民空中出行”

城市化加劇地面交通壓力,eVTOL作為高效、環(huán)保的空中解決方案,需求正從邊緣走向主流——預(yù)計(jì)到2030年中國需超800架eVTOL,到2050年需求將突破2萬架,復(fù)合增長率驚人。應(yīng)用場景將遵循清晰的階梯式滲透路徑:近期以低空旅游、城市觀光為切入,同時拓展應(yīng)急救援、警務(wù)安防等公共服務(wù);中期進(jìn)入交通接駁和空中通勤,大型交通服務(wù)公司和飛機(jī)租賃公司成為主要采購方,“空中出租車”開始規(guī)模化試點(diǎn);遠(yuǎn)期到2035年后,eVTOL進(jìn)入私人購買常態(tài)化階段,中短距離出行將首選eVTOL,形成“地面+低空”立體交通網(wǎng)絡(luò)。展望未來,消費(fèi)者接受度將從發(fā)燒友和文旅單位逐步擴(kuò)展至大眾出行,隨著單次飛行成本從數(shù)千元降至數(shù)百元,城市空中交通不再是科幻——未來十年,eVTOL將像新能源汽車一樣,從“新鮮事物”演變?yōu)椤叭粘9ぞ摺薄?/span>

4.技術(shù)與產(chǎn)業(yè)鏈:新能源底子厚,中國eVTOL跑出“加速度”

中國eVTOL行業(yè)能快速崛起,核心在于強(qiáng)大的新能源產(chǎn)業(yè)鏈溢出效應(yīng)——在電池(寧德時代、億緯鋰能等)、高功率密度電機(jī)、飛控系統(tǒng)等關(guān)鍵環(huán)節(jié),中國企業(yè)不僅實(shí)現(xiàn)自主可控,部分指標(biāo)已達(dá)國際領(lǐng)先,大幅降低了整機(jī)制造成本和供應(yīng)鏈風(fēng)險(xiǎn)。電動推進(jìn)系統(tǒng)相比直升機(jī)大幅簡化結(jié)構(gòu),維護(hù)成本降低70%以上,而隨著固態(tài)/半固態(tài)電池逐步商用,eVTOL航程將從當(dāng)前100-200公里向300-500公里突破,載重能力同步提升,使城際空中通勤成為可能。同時,自動駕駛技術(shù)日趨成熟,億航EH216-S已在沙特麥加完成首次無人駕駛試飛,未來3-5年L4級自主飛行將批量應(yīng)用,真正實(shí)現(xiàn)“一鍵起飛、全程無憂”。展望未來,依托中國新能源產(chǎn)業(yè)鏈的完整性和迭代速度,eVTOL行業(yè)有望復(fù)制電動汽車的成功路徑,在規(guī)模化量產(chǎn)后單機(jī)成本從百萬級降至數(shù)十萬元,為普惠化鋪平道路,從而在全球低空經(jīng)濟(jì)競爭中占據(jù)領(lǐng)先身位。

- 2026年中國創(chuàng)新藥行業(yè)市場前景及投資研究報(bào)告(簡版)04-23

- 華強(qiáng)北“中國電子第一街”數(shù)字化轉(zhuǎn)型路徑研究報(bào)告10-17

- 2023年上半年電子元器件分銷商行業(yè)報(bào)告10-17

- 2024年全球先進(jìn)封裝市場規(guī)模及滲透率預(yù)測分析(圖)06-24

- 2024年全球Micro LED芯片市場規(guī)模及行業(yè)發(fā)展前景預(yù)測分析(圖)06-24

- 2024年新能源發(fā)電行業(yè)上市公司全方位對比分析(企業(yè)分布、經(jīng)營情況、業(yè)務(wù)布局等)06-24