2026年中國激光雷達行業市場前景預測研究報告(簡版)

中商情報網訊:激光雷達行業已徹底告別“燒錢換市場”的草莽期,正式邁入“盈利兌現+技術升維”的高質量發展階段。車載市場在經歷殘酷的價格戰后,頭部廠商已實現規模化盈利,競爭焦點從“卷價格”轉向“卷性能”;與此同時,泛機器人賽道的爆發為行業打開了第二增長極,成為新的估值錨點。

一、激光雷達定義

激光雷達是一種先進的探測系統,它向被測目標發射激光束作為探測信號,然后測量反射或散射信號的到達時間、強弱程度等參數,以確定目標的距離、方位、運動狀態及表面光學特性。

激光雷達具有多種優點,如角分辨率和距離分辨率高、抗干擾能力強、能獲得目標多種圖像信息(深度、反射率等)、體積小、質量輕等。這些優點使得激光雷達在自動駕駛、機器人導航、地形測繪、環境監測等領域具有廣泛的應用前景。激光雷達的分類方式多種多樣,以下是幾種常見的分類方法:

資料來源:中商產業研究院整理

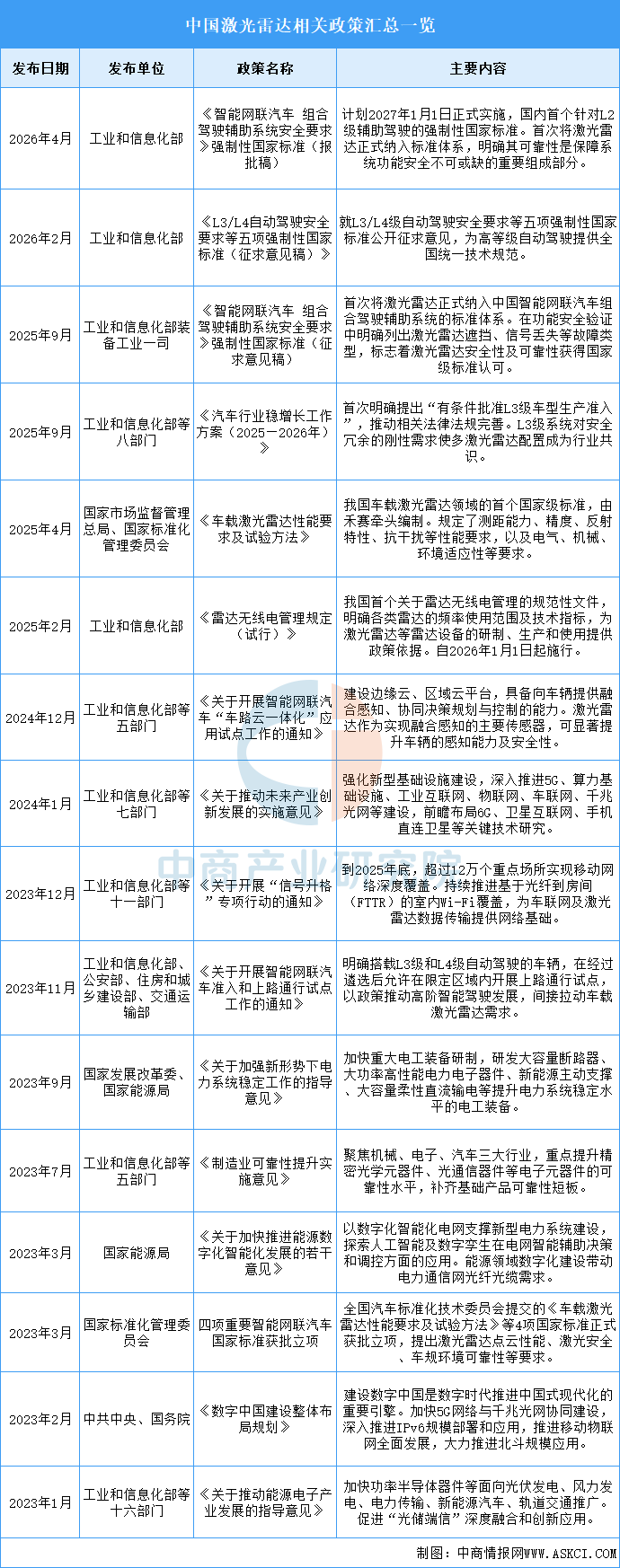

二、激光雷達行業發展政策

近年來,為了促進激光雷達行業的發展,中國政府及相關部門出臺了一系列相關政策。這些政策不僅推動了激光雷達技術的創新和產業升級,還促進了市場應用和需求的增長,為激光雷達行業的未來發展奠定了堅實基礎。

資料來源:中商產業研究院整理

三、激光雷達行業發展現狀

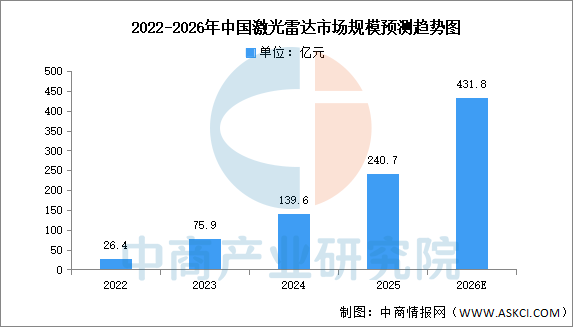

1.市場規模

受無人駕駛車隊規模擴張、高級輔助駕駛中激光雷達應用滲透率提升、以及機器人及智慧城市建設等領域需求的推動,中國激光雷達市場駛入快車道。中商產業研究院發布的《2026-2031年中國激光雷達行業市場前景預測及未來發展趨勢報告》顯示,2024年中國激光雷達市場規模約為139.6億元,2025年約為240.7億元。中商產業研究院分析師預測,2026年中國激光雷達市場規模將達431.8億元。

數據來源:Frost&Sullivan、中商產業研究院整理

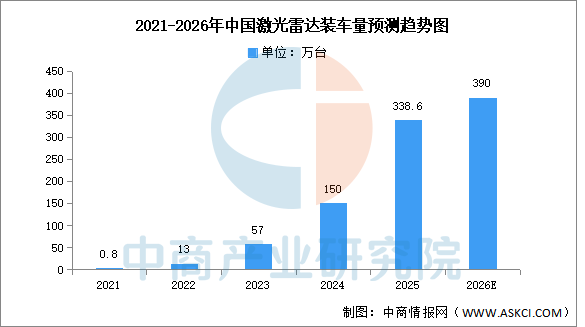

2.裝車量

2021至2025年,中國激光雷達裝機量經歷了從“幾乎為零”到“全面普及”的爆發式增長。中商產業研究院發布的《2026-2031年中國激光雷達行業市場前景預測及未來發展趨勢報告》顯示,2025年,全年激光雷達裝車量已達338.6萬臺,同比增長120.1%。中商產業研究院分析師預測,到2026年,中國激光雷達裝車量有望接近400萬臺。

數據來源:蓋世汽車、中商產業研究院整理

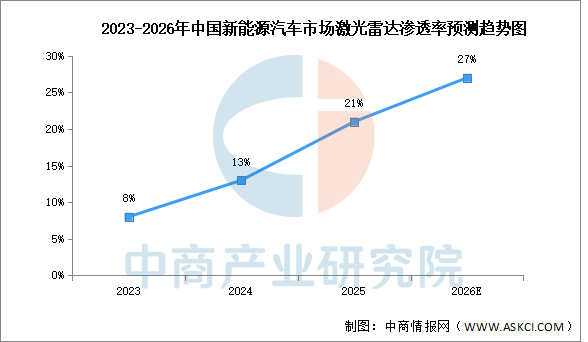

3.車載滲透率

2025年新能源乘用車銷量為1248萬輛,搭載激光雷達車型銷量為258萬輛,激光雷達滲透率高達21%,單月最高達28%。中商產業研究院分析師預測,到2026年,激光雷達乘用車滲透率有望達27%。

數據來源:中商產業研究院整理

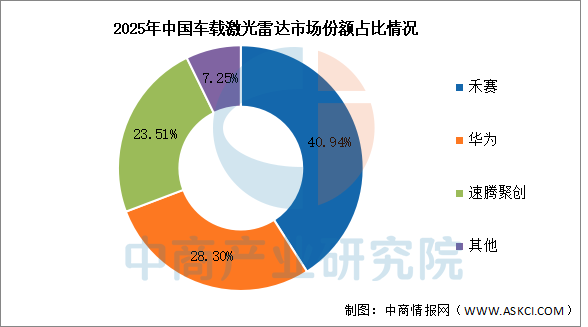

4.競爭格局

2026年,中國激光雷達車載裝機市場中,禾賽以40.94%的市場份額排名第一。華為和速騰聚創分別以28.3%和23.51%的市場份額排名第二和第三。

數據來源:中商產業研究院整理

四、激光雷達行業重點企業

1.禾賽科技

禾賽科技是一家以中國為總部的全球化企業,專注于激光雷達技術的研發與制造。其核心業務覆蓋自動駕駛、高級輔助駕駛系統(ADAS)及機器人感知領域。禾賽將激光雷達的制造工藝融入到研發設計流程中,在促進產品快速迭代的同時,保證其高性能、高可靠性與低成本。

禾賽科技激光雷達產品可分為ET系列、AT系列、FT系列、JT系列、XT系列、QT系列、OT系列、PANDAR系列。

資料來源:中商產業研究院整理

2.華為

2025-2026年,華為在激光雷達領域的布局呈現出“技術升維+場景破界+生態壟斷”的鮮明特征。技術端,華為于2025年9月首創并量產“激光視覺Limera”方案,將激光雷達與攝像頭物理級融合并置于艙內,解決了外露雷達的清洗與風阻痛點;2026年3月更是發布全球量產最高規格的896線雙光路圖像級激光雷達,將感知能力從“點云級”推入“圖像級”,顯著提升了對遠距離小障礙物的識別精度,并迅速在問界、尊界、阿維塔等車型上實現標配與下放。市場端,依托鴻蒙智行生態的爆發式增長,華為激光雷達裝機量在2025年飆升至市場前列(前向主雷達市占率約28.3%),并憑借“全棧解決方案(芯片+雷達+軟件)打包銷售”的獨特模式,牢牢占據了智能駕駛供應鏈的主導地位,實現了從高端旗艦向主流車型的快速滲透。

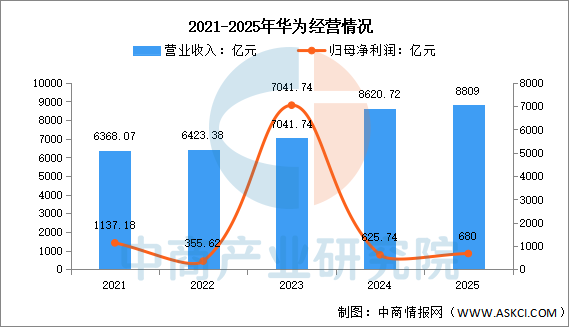

2025年,華為實現全球銷售收入8809億元,凈利潤680億元。面向未來,華為將圍繞聯接、計算、云、終端、智能駕駛以及人工智能等戰略高地,持續加大研發投入,將AI及安全嵌入每一個產品和網絡,做強核心競爭力,構筑合作共贏的昇騰、鯤鵬、鴻蒙產業生態。

數據來源:中商產業研究院整理

3.速騰聚創

速騰聚創科技有限公司成立于2021年06月23日,公司是激光雷達及感知解決方案市場的全球領導者。通過硬件和軟件的整合,公司有別于市場上大多數激光雷達純硬件廠商。激光雷達,通過融合視覺或其他傳感器的感知解決方案可以賦予汽車和機器人超越人類眼睛的感知能力。

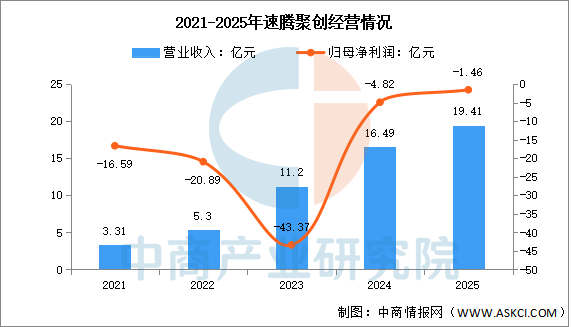

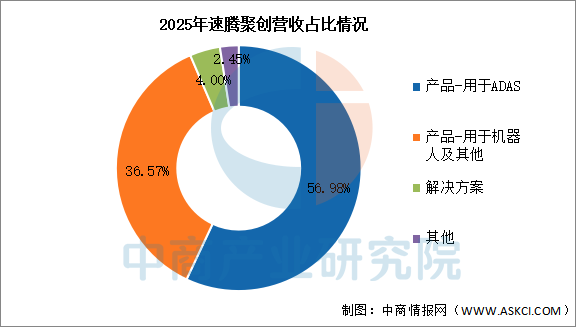

2025年實現營業收入19.41億元,同比增長17.71%;歸母凈利潤虧損1.46億元。2025年主營產品包括產品-用于ADAS、產品-用于機器人及其他、解決方案,營收分別占整體的56.98%、36.57%、4.00%。

數據來源:中商產業研究院整理

數據來源:中商產業研究院整理

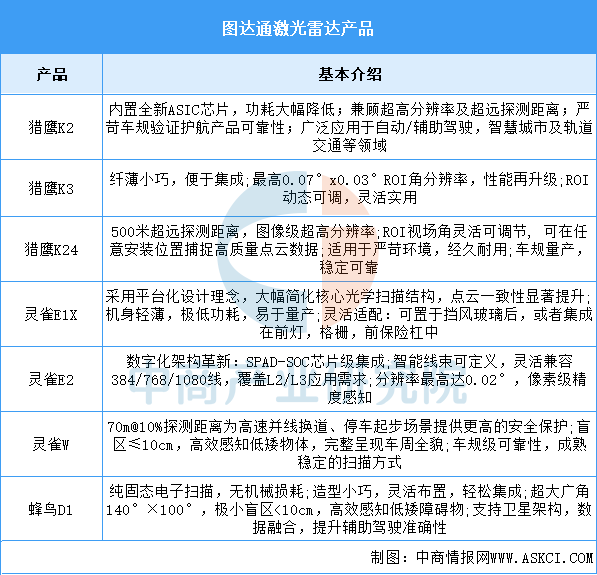

4.圖達通

2025-2026年,圖達通(Innovusion/Seyond)正處于從“蔚來獨家供應商”向“全場景獨立Tier1”轉型的關鍵期,核心策略是“車端破局、固態落地、多極增長”。乘用車領域,在穩固蔚來全系(如ES9搭載“1主視+2補盲”三雷達方案)這一基本盤的同時,積極拓展上汽大眾、廣汽等傳統車企及Robotaxi客戶,并推動蜂鳥(Hummingbird)純固態激光雷達在2025年底啟動量產,搶占下一代技術高地;業務多元化方面,靈雀W系列在無人物流、機器人賽道放量明顯,2025年出貨量同比激增超10倍,同時智慧交通與路側感知業務向歐洲等海外市場延伸;財務層面,隨著靈雀平臺規模化上量,公司于2025年實現毛利轉正,2026年一季度交付量同比增長310%,預計全年交付將沖擊百萬量級,標志著其正式進入盈利與規模擴張的新階段。

資料來源:中商產業研究院整理

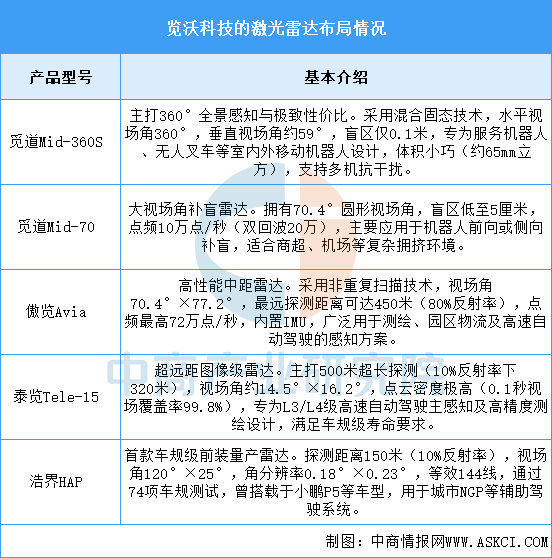

5.覽沃科技

2025-2026年,覽沃科技(Livox)的戰略重心已明確轉向“機器人優先”的規模化落地,通過“爆款迭代+生態綁定”在消費級市場構筑護城河,同時在車規級前裝領域保持穩健滲透。產品端,核心動作是推出Mid-360S接棒爆款Mid-360,在保留360°全景感知與千元級高性價比的基礎上,優化了掃描模式與穩定性,旨在鞏固其在割草機、物流AGV等移動機器人領域的絕對優勢;生態端,與追覓旗下可庭科技達成百萬臺級戰略合作,僅2025年初即交付超10萬臺,確立了在庭院機器人賽道的頭部供應商地位;車規端,浩界HAP及遠距Tele-15系列則繼續服務于乘用車前裝及測繪等高階場景,但在資源分配上明顯向高增長的機器人賽道傾斜。

覽沃科技的激光雷達產品包括覓道Mid-360S、傲覽Avia、泰覽Tele-15、覓道Mid-70、HAP。具體如圖所示:

資料來源:中商產業研究院整理

五、激光雷達行業發展前景

1.技術路線多元化加速迭代

中國激光雷達行業呈現出機械式、半固態、固態等多種技術路線并行發展與激烈競爭的格局。企業分別在MEMS振鏡、轉鏡、棱鏡、Flash、OPA等不同路徑上持續投入研發,推動產品在測距、分辨率、幀率、可靠性和成本等關鍵指標上快速進步。這種百花齊放的技術競爭,幫助行業避免了單一技術路徑可能遇到的瓶頸風險,通過市場選擇和技術融合催生出更優的解決方案,加速了整個產業的技術成熟與迭代速度。

2.產業鏈本土化提升自主可控

行業正積極構建從芯片、光學元件、探測器到整機設計與制造的完整本土供應鏈。國內企業在激光器、探測器、模擬前端芯片等核心元器件領域不斷取得突破,逐步減少對國外供應商的依賴。這種深度的產業鏈本土化與協同,幫助行業增強供應鏈的韌性和安全性,降低外部不確定性的影響,同時通過上下游緊密配合,能夠更快地響應市場需求,進行定制化開發,從而提升整體競爭力與成本控制能力。

3.應用場景拓展驅動需求增長

除了自動駕駛這一核心戰場,激光雷達正加速向高級輔助駕駛、機器人、智慧交通、工業自動化、測繪、安防等多個領域滲透。無人配送車、港口AGV、機器人清掃車等新載體,以及車路協同、高精地圖采集等新應用,都在創造差異化的需求。這種應用場景的持續拓寬,幫助行業擺脫對單一客戶或市場的過度依賴,為企業提供了多元化的市場出口和產品驗證機會,支撐行業實現更穩健的規模化發展。