2026年中國工業機器人市場現狀及發展前景預測分析(圖)

中商情報網訊:工業機器人市場正加速從通用型價格戰向高端化與智能化轉型,在政策支持與AI技術賦能下,國產替代進程持續深化,核心零部件自主化率不斷提升。隨著新能源汽車、儲能等高端制造領域需求擴大,以及人形機器人、具身智能等新賽道商業化落地,行業重心已轉向高性能協作機器人與細分場景的深度應用,整體呈現結構優化與技術創新雙輪驅動的增長態勢。

市場現狀

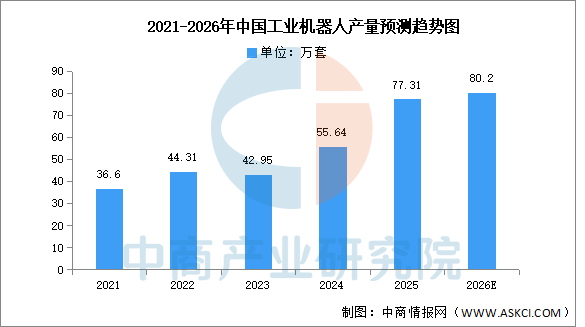

1.產量

中國工業機器人產量持續高速增長,供給能力顯著增強。中商產業研究院發布的《2026-2031全球與中國工業機器人市場現狀及未來發展趨勢》顯示,2025年中國工業機器人產量77.31萬套,同比增長28%。中商產業研究院分析師預測,到2026年,中國工業機器人產量有望超過80萬套。

數據來源:國家統計局、中商產業研究院整理

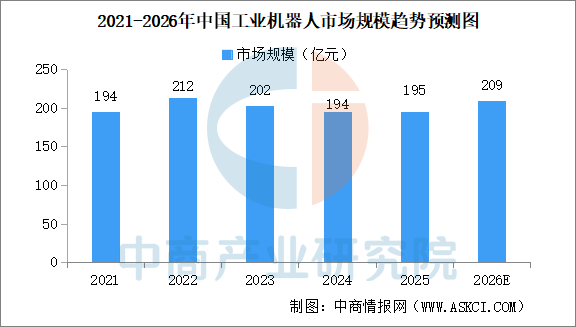

2.市場規模

近年來,中國工業機器人市場規模小幅波動。中商產業研究院發布的《2026-2031年中國工業機器人行業深度調查及投融資戰略研究報告》顯示,中國工業機器人市場規模由2021年的194億元略微增長至2025年的195億元,復合年增長率為0.1%,整體上保持大致穩定。中商產業研究院分析師預測,2026年中國工業機器人市場規模將達209億元。

數據來源:MIR、中商產業研究院整理

發展前景

1.核心技術自主化提升產業安全

中國工業機器人行業正持續攻關減速器、伺服電機、控制器等核心零部件的自主研發與制造,逐步減少對進口產品的依賴。實現核心技術的自主可控,幫助行業構建起更安全、更有韌性的供應鏈體系,降低外部技術封鎖和價格波動的風險,使得國產機器人廠商能夠更靈活地進行產品定義和成本優化,為參與全球市場競爭奠定堅實的技術基礎。

2.產業鏈協同創新優化成本結構

行業內部形成了從上游零部件、中游本體制造到下游系統集成與應用的完整產業鏈條,企業之間通過緊密協作共同推進技術迭代和工藝改進。這種深度的產業鏈協同,幫助行業通過規模化生產、標準化接口和聯合研發,有效降低整體制造成本,加速新技術的應用落地,使得工業機器人產品的性價比持續提升,更廣泛地滿足中小型制造企業的自動化改造需求。

3.應用場景多元化拓展市場邊界

工業機器人的應用正從傳統的汽車制造、電子裝配等領域,快速向新能源、半導體、倉儲物流、食品醫藥、金屬加工等更多行業滲透。針對不同行業的特殊工藝需求,開發專用的機器人解決方案和末端執行器。這種應用場景的持續拓寬,幫助行業擺脫對少數支柱產業的依賴,創造了大量細分市場機會,激勵企業進行產品創新和行業深耕,從而獲得更均衡、可持續的增長動力。